摘自云酒頭條

第一份中國酒類流通行業白皮書來了!

3月19日,中國酒類流通協會行業研究院專業委員會正式成立,中國第一部酒類流通白皮書也在當天發布。該書歷時六個月完成,動用100余位專家,調研18個省市,撰寫16萬字。

在移動互聯高度發展、核心消費群體更迭換代的大背景下,如果說換一種方式去思考,是酒行業的必然選擇;那么換一種姿勢去引領,便是行業協會應對新變化、迎接新風向的一種表率。

也正因如此,牽頭成立專業性研究機構,既反映了中國酒類流通協會職能再升級,也折射出中國酒業市場環境的巨大變化。如果梳理行業研究院成立前后種種,基于第一份中國酒類流通行業白皮書的調研和研究成果,你會發現酒類流通的新特點比想象中更多也更勁爆,并且各個都與經銷商命運息息相關。

?

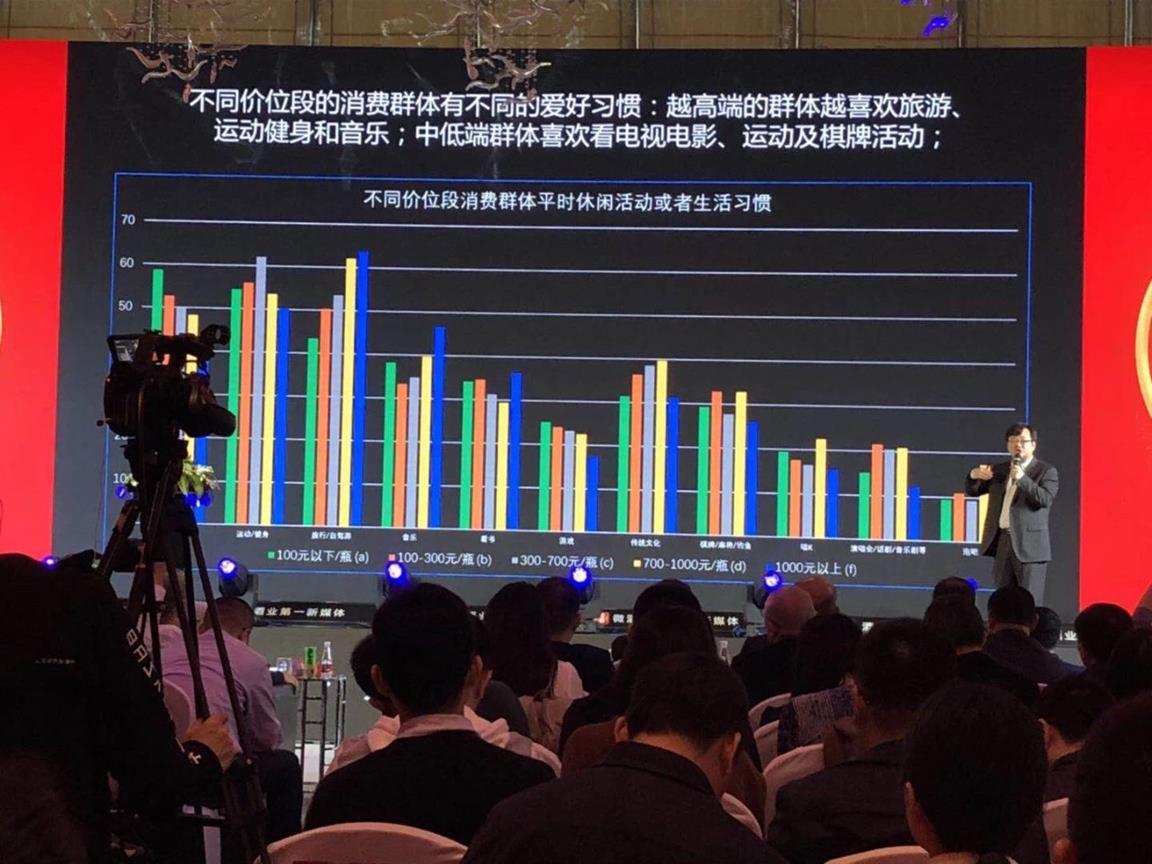

并非“一股腦兒”買貴的

消費升級其實是三件事

透過這份白皮書,可以更加直觀地感受到市場的變化。比如中國酒業的消費升級并非價格段上提那么簡單,最近幾年,消費升級至少在酒業留下三個方面的印記。

首先是酒水消費的多元化,2012年調整以后,中國市場迎來酒種多元化趨勢。作為這份白皮書的聯合發布方,尼爾森最新調研數據顯示,過去一年中國進口啤酒和進口葡萄酒進口量增幅分別為43%和24%,干邑也實現了24%的增長。

不同于白酒銷售額的增長遠大于銷售量,三個品類呈現出銷量增長遠高于銷售額增長的態勢,既反應著需求不斷釋放,也可以看出這種需求有融入人們生活、朝著親民化方向演進的苗頭。

其次是消費升級并非“一股腦兒”涌向高端和超高端產品。真正的消費升級浪潮其實表現在,不同消費者在各個價位段上都有不同程度的升級,消費者會根據自己的經濟實力、實際情況,以及自己對于品類的認知去做相應的不同價位段的升級。

第三個是高端白酒不愁賣。這份報告指出,過去一年在次高端價位具有品牌基礎的產品都得了快速增長,速度都保持在30%以上,300-700元增速更是在100%以上。

?

葡萄酒“進步”快

滲透率已經趕超白酒

過去5年,中國市場是進口葡萄酒的“秀場”。根據中國海關數據,從2013到2017年,中國進口葡萄酒總量由3.77億升增長到7.46億升,五年翻了一番。

但葡萄酒“進步”不僅在于體量的增長,這份白皮書的調研結果顯示,葡萄酒在中國市場的滲透率已經超過白酒。

報告指出,現在的中國酒市,啤酒滲透率最高,葡萄酒次之,第三才是白酒,葡萄酒的消費認知逐步成熟,市場增速將進一步加快。

事實也是如此,進口葡萄酒打入中國市場,過程中并非單純的產品和品牌涌入,甚至可以說更多地是葡萄酒文化推廣和葡萄酒知識普及。現在越來越多的消費者開始入門,越多越多的消費者正在成為半個專業人士,在1919這樣的連鎖門店選購葡萄酒,一些消費者已經有了傾向的品牌,更多的消費者可以將偏好聚焦到產國乃至產區。

?

方便or專業,假如不占其一,你可能要反思了

不同酒種,選擇不同的渠道,這是行業里人盡皆知的淺顯道理,但是一項數據還是令人頗感吃驚。

根據這份白皮書的調研結果,2017年有12億的長城葡萄酒,是在超市賣掉的;張裕在商超也能達到10億以上的年銷量。不那么被白酒重視的商超渠道,不僅是國產葡萄酒的一個主陣地,也是目前國產葡萄酒龍頭們的沃土。

但是各大酒種渠道變革也呈現一個鮮明的共性:要么方便、要么專業,最終走俏的就是這兩類終端店鋪。

根據尼爾森數據,過去一年,便利店、小型商超或者食雜店數量增長明顯。與此同時,電商增長依舊非常快速,小店鋪和電商的共同點就是方便,不一樣的店鋪類型一定在未來有一個并存的狀態。

專業的渠道都會凸顯它的價值,跟酒類相關的專柜和煙酒專賣店這樣的渠道,在消費者過去一年里人群的滲透率來看,僅次于商超渠道。

這意味著對一些經銷商和終端老板而言,要么便利、要么專業,假如不占其一,你可能要反思了。

?

經銷商想要降本增效?

有一種姿勢叫“數字化”

這份白皮書的發布,帶出的另一個熱詞很有可能是“數字化”。

企業的數字化路徑有兩類,第一是營的數字化,第二是銷的數字化。

現在營銷進入新時代,這個過程中最主要的變化就是品牌接觸的習慣發生變化,消費者接觸品牌的途徑發生變化。過去的銷是通過終端做銷量,但是在移動互聯和數字化過程中,營和銷都具備了直面消費者的能力。這一過程中,才會實現精準營銷的過程,是一個非常重要的趨勢。

值得注意的是,數字化其實不僅是酒企的事,更是經銷商可以善加利用、降本增效的一種武器,主要體現在倉儲和人員管理層面,也就是倉儲配送的數字化改造和團隊管理的數字化改造。

通過數字化,銷售過程可以實現訂單信息化,并且在倉庫上盡量降低經銷商成本;在人員管理上,業務團隊每天在干什么,效率怎么樣,這些都是可以通過數字化路徑去提升。

中國酒類流通行業研究院專業委員會的成立以及白皮書的發布,所引發的思考和揭露的變化其實還有很多,比如酒業傳播途徑的轉變,今年春糖,甲骨文、愛奇藝都來酒業推介自己;再如除了“常規賽”的殘酷競爭,那些細分消費群或場景、針對認定群體打造品牌和產品的“創新路徑”同樣被視作酒業的一大機遇等等。

中國酒類流通協會會長王新國指出,酒行業有幾萬家上游企業、數以萬計的商貿公司和幾百萬家終端售點,這個行業每時每刻都在產生巨大的交易數據,在今天移動互聯高速發展的大背景下,行業研究很多年都只停留在宏觀描述、宏觀研究以及定性研究層面,對于行業指導性和嚴謹性都有待提升的。

中國酒類流通研究院專業委員會的成立意味著中國酒類流通行業真正有了專業性行業研究組織。王新國表示:“中國酒類流通協會、盛初咨詢、尼爾森三方聯合,匯集行業智力資源,將基于對數據的深度理解和研究提供對行業有洞見的研究成果。”