白酒電商:狂飆的5年與逃不開的魔咒 | 財(cái)報(bào)精讀③2024-05-06 13:05:44

摘自微酒

編者按:2023年白酒上市公司財(cái)報(bào)已經(jīng)披露完成,上市公司白酒收入超過4000億,按照酒業(yè)協(xié)會(huì)公布的數(shù)據(jù),全行白酒收入為7563億,意味著上市公司的占比超過54%。因?yàn)樨?cái)報(bào)披露的數(shù)據(jù)更為詳實(shí),一些數(shù)據(jù)背后揭示的規(guī)律可以作為整個(gè)產(chǎn)業(yè)的參考,為此,微酒推出財(cái)報(bào)精讀系列,以期能夠通過精讀這一最權(quán)威的數(shù)據(jù)報(bào)表,給讀者帶來深度參考。今日為系列第③篇:《白酒電商:狂飆的5年與逃不開的魔咒》。 2023年,披露的白酒上市公司主流企業(yè)(18家,合計(jì)營收3969億)累計(jì)實(shí)現(xiàn)電商(含部分直銷)銷售收入總額為332.4億元,占上市公司整體銷售收入的8.36%,剔除茅臺(tái)五糧液兩個(gè)品牌計(jì)算,占比為4.04%。但微酒發(fā)現(xiàn)部分明顯“不合常理”之處,并不能完全體現(xiàn)白酒電商的真實(shí)情況,在一些企業(yè)的統(tǒng)計(jì)口徑上,存在差異。部分品牌因?yàn)橥ㄟ^經(jīng)銷商運(yùn)營電商渠道,進(jìn)而將這部分銷售額計(jì)算進(jìn)入“經(jīng)銷商銷售額”,只統(tǒng)計(jì)企業(yè)自身直接運(yùn)營部分,也有一部分企業(yè),很大的銷售額并不是在企業(yè)的統(tǒng)計(jì)范圍內(nèi),比如茅臺(tái)和五糧液,很大一部分的銷售額并沒有官方的直接授權(quán),也無法統(tǒng)計(jì)進(jìn)電商銷售,比如拼多多,大量的百億補(bǔ)貼銷售額來自于線下經(jīng)銷商。 所以整體上可以發(fā)現(xiàn):第一,報(bào)表數(shù)據(jù)統(tǒng)計(jì)的電商銷售額,一定會(huì)小于實(shí)際在線上的銷售額,線上電商的銷售占比要大于報(bào)表披露的數(shù)據(jù);第二,即使有這樣的偏差,但是拉長到5年的周期看,數(shù)據(jù)背后仍然可以體現(xiàn)出很多的規(guī)律,值得大家參加。第三,因?yàn)檫@是上市公司披露的財(cái)報(bào)數(shù)據(jù),所以這仍然是白酒電商數(shù)據(jù)研究中最權(quán)威的數(shù)據(jù)來源。第四,茅臺(tái)五糧液的加入會(huì)降低數(shù)據(jù)的參考價(jià)值,尤其是茅臺(tái),因此微酒在分析時(shí)有些維度會(huì)剔除茅臺(tái)的數(shù)據(jù)。 但8.36%這個(gè)占比數(shù)據(jù)仍然具有很強(qiáng)的參考價(jià)值,而且拉長到5年的周期看,會(huì)發(fā)現(xiàn)更多的奧秘。

01

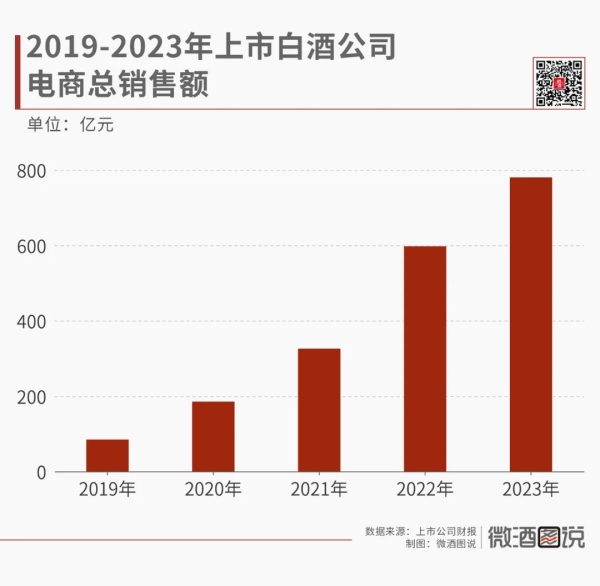

2019年,財(cái)報(bào)體現(xiàn)的上市公司電商銷售不足100億,2023年達(dá)到332億元,增長超過200億。按照可比統(tǒng)計(jì)口徑計(jì)算(不含茅臺(tái)以及部分未做細(xì)分披露的公司),2020年,占整體營業(yè)收入的比例為3.33%,到2023年,提高了1.05個(gè)百分點(diǎn)。 五年間,電商平臺(tái)風(fēng)起云涌,淘寶、京東、拼多多直至后來者抖音和美團(tuán),新的電商平臺(tái)不斷涌現(xiàn),但是從兩個(gè)角度看,白酒電商的絕對(duì)銷售額都在迅猛增長,從平臺(tái)的角度看,這5年從以淘寶為主的平臺(tái),擴(kuò)展到了五大平臺(tái),雖然平臺(tái)彼此間有競爭,但整體上都在增長;從企業(yè)的角度看,占比提高,而更重要的,是線下貨物也在不斷的線上化,整體上,比例和絕對(duì)銷售額增速,都會(huì)快于財(cái)報(bào)統(tǒng)計(jì)口徑。 2022年,i茅臺(tái)上線,大幅度提高了行業(yè)電商化的數(shù)據(jù)水平,但這也僅限于茅臺(tái),多數(shù)的企業(yè)都很難以實(shí)現(xiàn)類似的線上化模式。剔除茅臺(tái)數(shù)據(jù)的影響,行業(yè)多數(shù)主流品牌在百分之四五左右的占比。

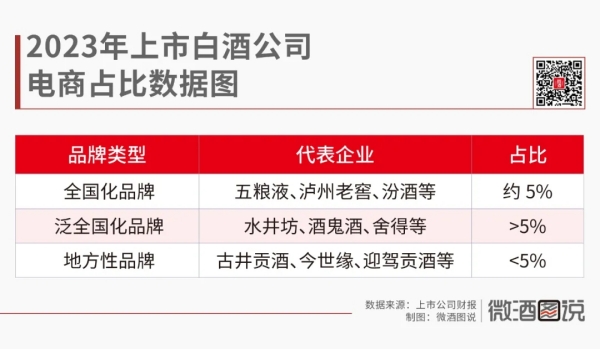

從不同品牌類型看,全國化品牌的占比要高于地方性品牌,以五糧液、瀘州老窖、汾酒三者為代表的全國化品牌,且經(jīng)銷網(wǎng)絡(luò)比較密集的情況下,電商銷售占比大約為5%,而以水井坊、酒鬼酒、舍得為代表的泛全國化品牌,占比一般要超過5%,2023年數(shù)據(jù)看,水井坊最高,達(dá)到9.69%,而舍得和酒鬼酒都大約為6%,而地方性主流品牌占比一般低于5%,但也存在一定的差異,今世緣占比偏低,金徽酒占比較高,這也許與企業(yè)運(yùn)營的重視程度有一定的相關(guān)性。

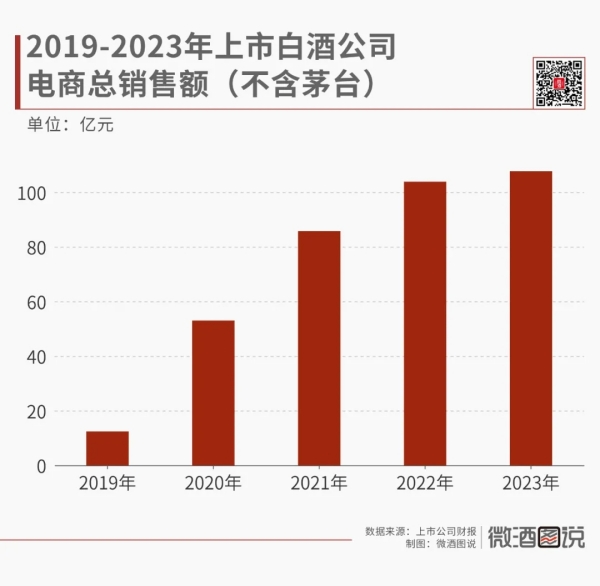

5%,成為一個(gè)神奇的數(shù)字,全國化主流品牌為5%,泛全國化且經(jīng)銷商和終端網(wǎng)絡(luò)并不密集的品牌,占比往往超過5%,地方性品牌一般低于5%。品牌知名度、經(jīng)銷和終端網(wǎng)絡(luò)密集度,是形成差異的主要原因,但是5%的占比,成為一個(gè)重要的參考指標(biāo)。通過統(tǒng)計(jì)5年的數(shù)據(jù),微酒發(fā)現(xiàn),一旦某一品牌超過所處類型的均值水平,大概率會(huì)出現(xiàn)回調(diào)。在這一比例的情況下,可以由此推斷出一個(gè)問題的答案:白酒電商整體銷售額會(huì)有多少呢?回答這一問題,我們可以構(gòu)建一個(gè)基礎(chǔ)的推算公式:以白酒企業(yè)出廠價(jià)口徑核算的電商銷售額=行業(yè)總銷售收入×5%。考慮茅臺(tái)的特殊因素,更精確一點(diǎn)的推算公式為:行業(yè)電商銷售額=茅臺(tái)電商銷售額+(行業(yè)銷售收入-茅臺(tái)銷售收入)×5%。2023年,行業(yè)協(xié)會(huì)公布數(shù)據(jù)顯示整體銷售收入為7563億,由此推算為378億,但是考慮茅臺(tái)的特殊情況,不含茅臺(tái)收入約為6060億,由此推算,電商銷售額約為303億。2023年茅臺(tái)財(cái)報(bào)披露i茅臺(tái)銷售額為223億,直銷部分為672億,這部分也包括茅臺(tái)對(duì)電商平臺(tái)的直供,所以整體電商銷售額,以出廠價(jià)口徑核算,加上i茅臺(tái)約為526億,考慮茅臺(tái)直銷的部分中有電商直供,整體會(huì)超過這一數(shù)字。如果只考慮平臺(tái)化電商而不考慮i茅臺(tái)這一特殊情況,而茅臺(tái)給平臺(tái)電商的供貨大概率會(huì)少于i茅臺(tái),那么行業(yè)電商銷售額大概500億左右。 但是這仍然有三個(gè)問題需要考慮:一是出廠價(jià)和電商零售價(jià)之間存在差異,二是線下經(jīng)銷商銷售的線上化,比如拼多多的百億補(bǔ)貼等等,而這部分主要集中在茅臺(tái)五糧液等知名品牌。三是類似洋河電商銷售占比明顯偏低,有可能是統(tǒng)計(jì)口徑劃分的差異。 從時(shí)間維度上看,橫跨5年,可以看出,2019年約100億,但是經(jīng)過短短兩年,2021年即快速突破300億,市場很快進(jìn)入瓶頸期,這也是電商發(fā)展的特點(diǎn),由于渠道網(wǎng)絡(luò)搭建迅速,很快實(shí)現(xiàn)銷售,但是對(duì)應(yīng)的,增長也很快進(jìn)入瓶頸期。剔除茅臺(tái)數(shù)據(jù)看,2019年不足20億,2021年突破80億,2022年突破100億。

但2023年,行業(yè)電商銷售占比甚至在主流企業(yè)出現(xiàn)了下滑,五糧液、瀘州老窖、汾酒、古井貢酒、迎駕貢酒、舍得,在銷售額的占比上,都出現(xiàn)不同程度的下滑。雖然下滑的比例不同,但卻形成了非常明確的共同趨勢:占比下滑。 微酒分析,下滑的主要原因來自兩個(gè)方面,一方面線上平臺(tái)本身進(jìn)入流量瓶頸期,經(jīng)過多年快速的發(fā)展,中國移動(dòng)互聯(lián)網(wǎng)滲透率已經(jīng)大幅度提高,電商平臺(tái)的滲透率通過拼多多和直播快速的覆蓋到下沉市場,電商購物的滲透率已經(jīng)趨于飽和;另一方面,2023年行業(yè)調(diào)整期,控價(jià)成為酒企迫切的目標(biāo),而線上和線下的價(jià)格沖突,成為一個(gè)行業(yè)電商發(fā)展過程中始終無法破除的魔咒。

02

5年間快速增長的業(yè)績數(shù)據(jù),以及快速進(jìn)入瓶頸期的白酒電商,背后始終有一個(gè)逃不開的“魔咒”:價(jià)格沖突。線上與線下的價(jià)格沖突,廠家與平臺(tái)的價(jià)格沖突,始終伴隨著白酒行業(yè)電商的發(fā)展。2023年3月,五糧液與拼多多的“打假”風(fēng)波在業(yè)內(nèi)掀起軒然大波。3月13日,五糧液在官網(wǎng)發(fā)布嚴(yán)正聲明,指出近期收到多名消費(fèi)者關(guān)于低價(jià)從“拼多多”平臺(tái)購買的五糧液產(chǎn)品真?zhèn)巫稍儭=?jīng)公司核實(shí),該平臺(tái)多家店鋪銷售的五糧液產(chǎn)品為假冒,上述行為嚴(yán)重?fù)p害了公司聲譽(yù)及消費(fèi)者權(quán)益。 此后不久,釣魚臺(tái)酒業(yè)也針對(duì)電商平臺(tái)低價(jià)售酒問題發(fā)出警示聲明,并提供合作電商平臺(tái)名單。更早之前,瀘州老窖同樣曾向平臺(tái)發(fā)出《暫停合作函》,明確指出平臺(tái)“近期多次低價(jià)銷售52度國窖1573系列產(chǎn)品,對(duì)市場價(jià)格、物流秩序帶來巨大沖擊,嚴(yán)重影響我司品牌價(jià)值和產(chǎn)品價(jià)格認(rèn)知,此行為已經(jīng)嚴(yán)重破壞了雙方建立的友好合作基礎(chǔ)。” 但此后,雙方又再次建立了合作。與其他很多行業(yè)類似,品牌與品牌電商分分合合的故事不斷上演,就像一個(gè)始終逃不開的魔咒,只是對(duì)于白酒行業(yè)而言,這一問題似乎更難解決。首先,電商在白酒行業(yè)內(nèi)占比仍然相對(duì)較低。汾酒、瀘州老窖等主流品牌,基本維持在5%左右水平,在很多地方酒品牌看來,這一比例更低,迎駕貢酒、今世緣等品牌披露的數(shù)據(jù),剔除直銷部分,預(yù)估占比不到2%,為了不足2%的銷售,與線下超過90%的業(yè)績產(chǎn)生沖突,孰輕孰重,對(duì)于很多企業(yè)而言,決策似乎看起來十分簡單。 但是問題并非可以“一斷了之”,一方面,線上不僅僅是銷售業(yè)績平臺(tái)那么簡單,也是品牌重要的宣傳平臺(tái),對(duì)于消費(fèi)者而言,在一個(gè)電商平臺(tái)無法搜索到這一品牌,顯然有損品牌形象,另一方面,消費(fèi)者線上化的趨勢仍然明顯,尤其是原生互聯(lián)網(wǎng)居民已經(jīng)逐步成為飲酒的消費(fèi)群體之一。于是,整體上各家企業(yè)都在積極擁抱電商,只是過程中的沖突仍然無法避免。其次,與大眾消費(fèi)品有區(qū)別的是,白酒的線下營銷投入較大,尤其是次高端和高端白酒,主要面向高凈值人群,對(duì)應(yīng)產(chǎn)生的營銷費(fèi)用并不低,而線上低價(jià)的侵蝕,毫無疑問,會(huì)帶來巨大的沖突。 再次,電商平臺(tái)的野蠻生長,也帶來諸多問題。以拼多多為例,茅臺(tái)、山西汾酒等酒企都曾起訴過拼多多及平臺(tái)多個(gè)商家涉嫌銷售假冒產(chǎn)品的行為,然而在消費(fèi)端看來,真假的辨別并不是十分容易,低價(jià)造成的心智傷害卻是簡單的,這酒企帶來巨大的辟謠成本。

03

回顧白酒電商的發(fā)展軌跡,從運(yùn)營模式來看,電商行業(yè)經(jīng)歷過前所未有的變革浪潮。白酒電商之旅始于垂直電商的萌芽,隨后綜合電商逐漸崛起,興趣電商、即時(shí)零售等迅速拓展。 垂直電商完成了白酒行業(yè)的電商啟蒙,B2C平臺(tái)電商拓展了消費(fèi)群體的白酒電商購物習(xí)慣,抖音和拼多多進(jìn)一步完成了流量的下沉。美團(tuán)、京東到家、餓了么等本地生活平臺(tái)的即時(shí)零售模式異軍突起,通過與連鎖門店、KA和煙酒店的深度合作,為消費(fèi)者提供了本地化高效的酒水購買體驗(yàn),但目前仍然集中在大眾自飲消費(fèi)。 根據(jù)《2023酒類即時(shí)零售白皮書》顯示,2020-2022 年間即時(shí)零售白酒市場規(guī)模增長了554%,而白酒總體市場規(guī)模增長僅7%。白酒即時(shí)零售增速遠(yuǎn)超行業(yè)增速。而抖音、快手等興趣電商平臺(tái)的崛起,直播電商風(fēng)靡一時(shí)。賣家通過平臺(tái)精準(zhǔn)推送內(nèi)容,吸引潛在消費(fèi)者的關(guān)注,進(jìn)而實(shí)現(xiàn)銷售轉(zhuǎn)化。數(shù)據(jù)顯示,根據(jù)抖音2023年酒水報(bào)告,白酒在抖音平臺(tái)的銷售額占比高達(dá)81.44%,2023年銷售額同增82.42%,銷量同增99.78%;根據(jù)快手2023年酒水報(bào)告,2023年快手平臺(tái)酒水業(yè)務(wù)銷售額約同比增長290.75%。 可以預(yù)見的是,白酒電商仍然會(huì)持續(xù)增長,新模式也會(huì)層出不窮,也一定會(huì)有新的品牌通過新的模式獲得成功。然而,目前來看白酒銷售仍以線下為主,線上化進(jìn)程仍面臨諸多挑戰(zhàn),價(jià)格魔咒仍然無法解除。 從2023年披露的財(cái)報(bào)可以看出,主流企業(yè)的電商“控速”,是電商發(fā)展的階段性結(jié)果,也是酒企在主動(dòng)解決沖突魔咒。在上一輪產(chǎn)業(yè)周期,電商迅猛發(fā)展,行業(yè)處于低谷,于是,尋找電商,擁抱電商,是很多酒企尋求解決業(yè)績增長需要的“良方”,然后客觀的規(guī)律是,電商的占比仍然偏低,酒企的長遠(yuǎn)發(fā)展,線下仍然是重中之重。 對(duì)于白酒電商,動(dòng)態(tài)均衡發(fā)展,合理預(yù)期,將仍然是行業(yè)的長期命題,而2023年的財(cái)報(bào)數(shù)據(jù),也揭示了這一點(diǎn)。