摘自酒業(yè)家

汾酒無(wú)疑是當(dāng)前環(huán)境下白酒產(chǎn)業(yè)最具確定性的企業(yè)之一。

在汾酒復(fù)興總綱領(lǐng)的引領(lǐng)之下,2022年汾酒整體營(yíng)收突破260億,2023年實(shí)現(xiàn)營(yíng)收319億,同比增長(zhǎng)21.8%。其核心產(chǎn)品玻汾、老白汾、巴拿馬、青花系統(tǒng)更是在各個(gè)價(jià)格帶體現(xiàn)出極強(qiáng)的發(fā)展韌性和潛力,汾酒究竟是如何做到的?近期,浙商證券發(fā)布深度研報(bào)《留有余力的汾酒如何“結(jié)硬寨打呆仗”》,探究汾酒全國(guó)化以及銷(xiāo)售持續(xù)增長(zhǎng)的源動(dòng)力。

緊抓消費(fèi)結(jié)構(gòu)改變消費(fèi)時(shí)機(jī)

青花玻汾布局兩大核心價(jià)格帶

在價(jià)格帶上,汾酒受益于次高端價(jià)格帶的高端擴(kuò)容和光瓶酒的崛起,同時(shí)也因白酒香型的更迭而帶動(dòng)了清香型的汾酒市場(chǎng)份額提高。

浙商證券認(rèn)為,在當(dāng)前消費(fèi)環(huán)境下,受消費(fèi)升級(jí)和降級(jí)同時(shí)影響,白酒消費(fèi)檔次進(jìn)一步呈現(xiàn)價(jià)位兩極分化。受消費(fèi)降級(jí)影響,部分800元價(jià)格帶需求已降級(jí)至300-400元,原300元腰部?jī)r(jià)格帶降至150-200元。另一方面,500元以上檔位產(chǎn)品的消費(fèi)人群雖比例不高(8%),但呈現(xiàn)出更強(qiáng)的檔次韌性,其未來(lái)消費(fèi)升級(jí)的意愿隨現(xiàn)有白酒消費(fèi)檔次的升高而增加(78%)。在消費(fèi)升級(jí)和降級(jí)趨勢(shì)的共同推動(dòng)下,300-400元價(jià)格帶或成為未來(lái)主流價(jià)格帶。

受消費(fèi)升級(jí)影響,300-600元次高端價(jià)位在消費(fèi)升級(jí)浪潮+廠方積極加碼培育下高速成長(zhǎng),各酒企加大品牌投入、布局對(duì)應(yīng)產(chǎn)品,通過(guò)品鑒會(huì)等活動(dòng)培育消費(fèi)心智,次高端價(jià)格帶快速擴(kuò)容。

據(jù)酒業(yè)家,河南、山東、福建、四川等地在酒類(lèi)商務(wù)宴請(qǐng)這一細(xì)分領(lǐng)域內(nèi),300-400元價(jià)格帶正強(qiáng)勢(shì)崛起,成為一二線城市白酒消費(fèi)的主流價(jià)格帶,甚至在部分區(qū)域市場(chǎng),300-400元價(jià)格帶已在商務(wù)宴請(qǐng)場(chǎng)景中占據(jù)70%以上份額。從產(chǎn)品來(lái)看,這一價(jià)格帶不僅有全國(guó)性名酒盤(pán)踞在此,同時(shí)也有區(qū)域強(qiáng)勢(shì)品牌進(jìn)入,如紅花郎、窖藏1988、珍十五、水晶劍、品味舍得、井臺(tái)等均有較好表現(xiàn)。300-400元價(jià)格帶已成為濃清醬三大香型、全國(guó)性名酒和省級(jí)白酒“混戰(zhàn)”的主要戰(zhàn)場(chǎng)。從渠道反饋來(lái)看300-400元價(jià)格帶市場(chǎng)規(guī)模有望持續(xù)擴(kuò)容,達(dá)到1000-1500億。

同時(shí),汾酒在光瓶酒領(lǐng)域的優(yōu)勢(shì)也體現(xiàn)無(wú)疑。

在光瓶酒領(lǐng)域,市場(chǎng)歷經(jīng)多年發(fā)展,目前已有近千億元規(guī)模,且呈現(xiàn)穩(wěn)步提升趨勢(shì)。縱向看,中國(guó)酒業(yè)協(xié)會(huì)市場(chǎng)調(diào)查報(bào)告數(shù)據(jù)顯示,2013-2022年期間,光瓶酒市場(chǎng)從352億元增長(zhǎng)到1146億元,復(fù)合增長(zhǎng)率達(dá)14.0%,2022-2024年預(yù)計(jì)將保持16%的復(fù)合增長(zhǎng)率,2024年光瓶酒市場(chǎng)容量有望超過(guò)1500億元。橫向看,光瓶酒增長(zhǎng)速度顯著高于白酒行業(yè)整體增速,在白酒行業(yè)中的占比穩(wěn)步提升,2013-2022年期間占白酒行業(yè)總規(guī)模的比例從7.0%提升11.4個(gè)百分點(diǎn)至18.5%。增長(zhǎng)速度高于白酒行業(yè)整體增速。

我們認(rèn)為,光瓶酒市場(chǎng)擴(kuò)容趨勢(shì)確定性高,主要基于量?jī)r(jià)兩方面原因。從量的角度來(lái)看,大眾白酒市場(chǎng)由光瓶酒與低端盒裝白酒構(gòu)成,光瓶酒包裝簡(jiǎn)便、有品牌背書(shū)、性?xún)r(jià)比高,低端盒裝酒包裝精美、酒質(zhì)水平參差不一。隨著低端商務(wù)需求逐漸減少,消費(fèi)者的消費(fèi)觀念由“面子消費(fèi)”向“里子消費(fèi)”轉(zhuǎn)變,光瓶酒有望憑借高性?xún)r(jià)比進(jìn)一步擴(kuò)大在大眾白酒市場(chǎng)的份額。從價(jià)的角度來(lái)看,光瓶酒主流價(jià)位帶不斷攀升。從以牛欄山、老村長(zhǎng)為主的10-20元價(jià)格帶,已經(jīng)提升至以玻汾為主的25-50元價(jià)格帶,且隨著高線光瓶酒的布局,未來(lái)光瓶酒價(jià)格帶有望繼續(xù)抬升。因此,綜合量?jī)r(jià)兩方面來(lái)看,光瓶酒具有廣闊的增長(zhǎng)空間,市場(chǎng)規(guī)模預(yù)計(jì)會(huì)得到進(jìn)一步擴(kuò)大。

光瓶酒行業(yè)因進(jìn)入門(mén)檻不高吸引了大量酒企涌入,因此我國(guó)光瓶酒行業(yè)競(jìng)爭(zhēng)格局分散,CR3占比僅為25%,市場(chǎng)集中度提升空間充裕。目前光瓶酒市場(chǎng)的玩家主要有三類(lèi):第一類(lèi)是全國(guó)性名酒品牌,如:山西汾酒、瀘州老窖;第二類(lèi)是北方光瓶酒廠,主要分布在東北與華北地區(qū),如:老村長(zhǎng)、牛欄山;第三類(lèi)是區(qū)域性光瓶酒,如:古井貢酒、雙溝酒業(yè)。

光瓶酒市場(chǎng)的三類(lèi)玩家分別具備不同的優(yōu)勢(shì)。全國(guó)性名酒品牌具備強(qiáng)大的品牌力,高質(zhì)量的酒體;北方光瓶酒廠具備專(zhuān)業(yè)的產(chǎn)品與渠道運(yùn)作能力;區(qū)域性光瓶酒具有獨(dú)特的地域優(yōu)勢(shì)。我們認(rèn)為三類(lèi)光瓶酒玩家將在推動(dòng)光瓶酒細(xì)分行業(yè)發(fā)展的同時(shí),發(fā)揮各自?xún)?yōu)勢(shì),優(yōu)化行業(yè)競(jìng)爭(zhēng)格局。

白酒香型也帶來(lái)了行業(yè)新的差異化競(jìng)爭(zhēng)策略。

隨著醬酒熱的退潮,醬香品牌的快速產(chǎn)能擴(kuò)張和品牌擴(kuò)容的后遺癥開(kāi)始顯現(xiàn):眾多缺乏品質(zhì)和品牌支撐的醬酒品牌依靠提價(jià)和快速招商的粗放增長(zhǎng),很快陷入了動(dòng)銷(xiāo)不暢和高庫(kù)存的壓力。清香型白酒同樣作為差異化香型,近幾年隨著龍頭品牌汾酒全國(guó)化,逐步培育了穩(wěn)定的消費(fèi)群體,積累了良好的口碑,在白酒濃香、醬香、清香的香型差異化中保持了均衡的發(fā)展。

從銷(xiāo)售模式上看,醬酒在2020-2022年更多選擇圈層營(yíng)銷(xiāo)的方式,在已經(jīng)對(duì)茅臺(tái)培養(yǎng)的醬香型口感消費(fèi)者之中,利用口碑和圈層進(jìn)行銷(xiāo)售,更多集中在自飲、宴請(qǐng)需求。而清香型消費(fèi)者受到圈層營(yíng)銷(xiāo)的影響較少,相應(yīng)的開(kāi)瓶消費(fèi)比例也更高。

從行業(yè)規(guī)模來(lái)看,根據(jù)第三方數(shù)據(jù)統(tǒng)計(jì),醬香酒2023年總體規(guī)模2300億左右,我們剔除茅臺(tái)約1500億收入(上市公司報(bào)表口徑),預(yù)計(jì)其他中高端醬香酒品牌收入銷(xiāo)售400-500億左右的規(guī)模,主要集中在次高端價(jià)格帶。但隨著2022年-2023年眾多新建醬酒產(chǎn)能快速擴(kuò)張和新進(jìn)醬酒品牌在渠道高庫(kù)存和資金回轉(zhuǎn)問(wèn)題的爆發(fā),我們預(yù)計(jì)醬酒香型在市場(chǎng)的占比規(guī)模預(yù)計(jì)將逐步回落到20-30%的占比。

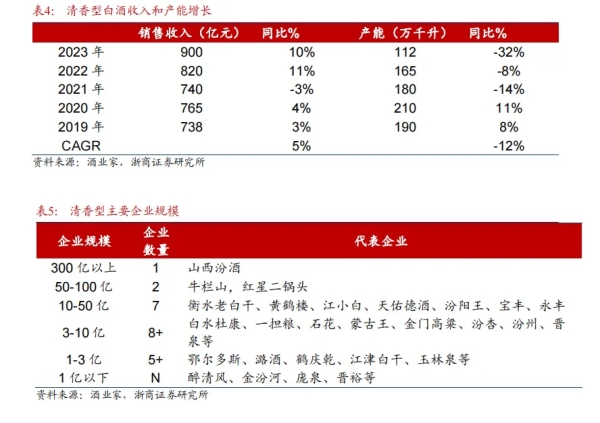

而清香型白酒在清新的口感上有差異化,主要品牌始終保持健康動(dòng)銷(xiāo),銷(xiāo)售占比份額逐年提升。根據(jù)黑格咨詢(xún)研究發(fā)布的報(bào)告數(shù)據(jù),2023年清香型白酒整體銷(xiāo)售收入預(yù)計(jì)達(dá)到900億元,同比增長(zhǎng)10%,占白酒市場(chǎng)份額達(dá)到15%。19-23年清香型白酒收入從738億發(fā)展到900億,年復(fù)合增長(zhǎng)5%,由于中小品牌的退出,產(chǎn)量從190萬(wàn)千升下降到112萬(wàn)千升,CAGR-12%,體現(xiàn)出行業(yè)的高端化和頭部品牌集中度提升的趨勢(shì)。

浙商證券預(yù)計(jì),未來(lái)隨著龍頭汾酒品牌的全國(guó)化,對(duì)消費(fèi)者對(duì)于清香型產(chǎn)品的口感持續(xù)培育,未來(lái)有望保持在15%-20%左右的穩(wěn)定的銷(xiāo)售占比。

汾酒的“特色”全國(guó)化路徑:

突出核心單品,全國(guó)化穩(wěn)步推進(jìn)

在汾酒眾多產(chǎn)品系列中,青花汾酒的戰(zhàn)略地位正逐漸凸顯,其對(duì)汾酒的品牌價(jià)值提升和市場(chǎng)份額擴(kuò)大起到了至關(guān)重要的作用。

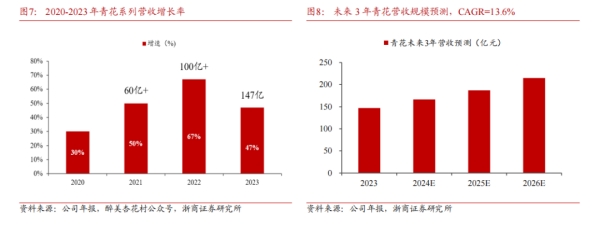

從數(shù)據(jù)上看,青花汾酒系列的營(yíng)收增長(zhǎng)率持續(xù)保持在高位,2020年同比增長(zhǎng)30%;2021年?duì)I收超60億元,同比增長(zhǎng)50%;2022年?duì)I收更是突破百億大關(guān),增速超過(guò)60%。2023年青花汾酒系列實(shí)現(xiàn)146.87億元的營(yíng)收,青花20已成為百億大單品,未來(lái)3-5年仍有顯著增長(zhǎng)空間,從而保障業(yè)績(jī)?cè)鲩L(zhǎng)。預(yù)計(jì)未來(lái)3年年復(fù)合增長(zhǎng)為13.6%。

而巴拿馬和老白汾合計(jì)營(yíng)收約85億元。在雙腰部產(chǎn)品的戰(zhàn)略定位驅(qū)動(dòng)下,老白汾和巴拿馬為汾酒撐起了近百億的白酒市場(chǎng),成為了汾酒持續(xù)做大的有力增長(zhǎng)點(diǎn)。2023年山西汾酒股東大會(huì)上提出加大對(duì)巴拿馬、老白汾的推廣力度。新品老白汾包裝煥新升級(jí)、五碼合一,通過(guò)專(zhuān)業(yè)化團(tuán)隊(duì)加全新產(chǎn)品發(fā)力宴席市場(chǎng),有望成為汾酒所有品類(lèi)中增速最好的一個(gè)系列。

與此同時(shí),玻汾供不應(yīng)求,正在進(jìn)軍光瓶酒百億大單品。玻汾是汾酒在低端價(jià)位帶布局的核心單品,承擔(dān)著滿(mǎn)足消費(fèi)者口糧酒需求和清香型白酒入門(mén)教育的價(jià)值。玻汾的成功與公司“抓兩頭帶中間”戰(zhàn)略密不可分,作為公司主推單品成功借助汾酒的名酒品牌價(jià)值,疊加大量渠道、營(yíng)銷(xiāo)資源投入,實(shí)現(xiàn)動(dòng)銷(xiāo)順暢。2017年起,在公司“抓兩頭帶中間”的戰(zhàn)略指導(dǎo)下,玻汾被列為開(kāi)拓市場(chǎng)的拳頭產(chǎn)品進(jìn)行推廣,迅速成為近年光瓶酒市場(chǎng)的現(xiàn)象級(jí)爆品,口碑、銷(xiāo)量、價(jià)格齊升。2019年,玻汾銷(xiāo)量近1200萬(wàn)箱,營(yíng)收約40億。2021年銷(xiāo)量達(dá)到1400萬(wàn)箱,營(yíng)收超60億。2023年玻汾銷(xiāo)售量約2億瓶,按出廠價(jià)計(jì)算費(fèi)獻(xiàn)了超過(guò)80億元的業(yè)績(jī)。

汾酒享受了光瓶酒加速增長(zhǎng)紅利,玻汾在市場(chǎng)占有率上遙遙領(lǐng)先。根據(jù)酒業(yè)家報(bào)道,玻汾在安徽占據(jù)2-3億市場(chǎng)份額,在永輝超市全國(guó)800家線下門(mén)店中,玻汾的銷(xiāo)量同比增長(zhǎng)30%。玻汾作為汾酒入門(mén)級(jí)的大單品,也是消費(fèi)者點(diǎn)擊率最高的口糧酒之一。玻汾目前在全國(guó)線下渠道標(biāo)價(jià)58-68元/瓶左右,高于其零售價(jià),由此可見(jiàn)終端和消費(fèi)者對(duì)于玻汾價(jià)值的認(rèn)可。汾酒·獻(xiàn)禮版是汾酒在玻汾原有基礎(chǔ)上,推出定價(jià)在百元價(jià)格帶的中端產(chǎn)品,市場(chǎng)零售價(jià)109元/瓶,與原版玻汾相比不僅在酒質(zhì)上有較大提升,在市場(chǎng)的流通上也更加稀缺,采用定量投放的方式:除首批外,每年固定投放為普通玻汾總量的5%。依托汾酒強(qiáng)大的品牌力+產(chǎn)品力,未來(lái)玻汾銷(xiāo)量有望繼續(xù)承接增長(zhǎng)。

而在產(chǎn)品結(jié)構(gòu)上有著核心優(yōu)勢(shì)的汾酒,在對(duì)比其他次高端品牌的全國(guó)發(fā)展路徑時(shí),其選擇也不盡相同。

在此輪2017年開(kāi)始的白酒消費(fèi)升級(jí)趨勢(shì)下,次高端300元-700元價(jià)位段的產(chǎn)品和品牌升級(jí)最為迅速,從傳統(tǒng)全國(guó)化龍頭品牌,到區(qū)域強(qiáng)勢(shì)龍頭均享受了次高端擴(kuò)容帶來(lái)的紅利。但復(fù)盤(pán)此輪名酒品牌的過(guò)程,各個(gè)品牌的資源稟賦和發(fā)展階段不同,全國(guó)化的路徑仍有差異。

比如,劍南春營(yíng)銷(xiāo)方式上,采取始終聚焦婚宴市場(chǎng),多年堅(jiān)持采用“集瓶蓋有獎(jiǎng)”的方式,通過(guò)簡(jiǎn)單直接的促銷(xiāo)方式,促進(jìn)經(jīng)銷(xiāo)商、餐飲終端和消費(fèi)者的開(kāi)瓶平動(dòng)銷(xiāo)。

水井坊則是其次通過(guò)核心單品的放量增長(zhǎng)開(kāi)始重新重視300元價(jià)格帶的井臺(tái)產(chǎn)品,同時(shí)率先引入核心終端模式,通過(guò)數(shù)字化和精細(xì)化的管理,穩(wěn)定渠道利潤(rùn)、掌控市場(chǎng)投入,同時(shí)選擇聚焦核心市場(chǎng)戰(zhàn)略,16年公司確定了以5+5的核心市場(chǎng)布局,以河南、湖南、江蘇、廣東、四川、北京、上海、浙江、天津、福建等十大核心市場(chǎng)為重心,集中優(yōu)勢(shì)資源,精耕細(xì)作和重點(diǎn)培養(yǎng),實(shí)現(xiàn)核心市場(chǎng)快速的增長(zhǎng)。

汾酒的選擇則是,在全國(guó)化的過(guò)程中,采用圍繞核心山西基地市場(chǎng),逐步打造省外標(biāo)桿市場(chǎng)的方式,逐步從“環(huán)山西市場(chǎng)”到全國(guó)的層層推進(jìn)方式。環(huán)山西市場(chǎng)是汾酒省外基本盤(pán)。在全國(guó)化過(guò)程中,汾酒先挑選和打造標(biāo)桿市場(chǎng):環(huán)山西市場(chǎng),先打造京冀、陜西的優(yōu)勢(shì)市場(chǎng),在打造河南、山東超過(guò)10億體量的標(biāo)桿市場(chǎng)。隨后在華東、華南區(qū)域逐步培養(yǎng)消費(fèi)氛圍。長(zhǎng)江以南的長(zhǎng)三角、珠三角近2年迅速起勢(shì),已經(jīng)成為公司省外市場(chǎng)新的增長(zhǎng)點(diǎn)。

由于次高端產(chǎn)品全國(guó)空白市場(chǎng)多、空間大,如果具備品牌知名度備優(yōu)勢(shì),在行業(yè)上行周期,容易通過(guò)異地?cái)U(kuò)張的進(jìn)行全國(guó)化擴(kuò)張。汾酒在河南、山東率先打造10-15億級(jí)別的強(qiáng)勢(shì)市場(chǎng),以及穩(wěn)固的山西省內(nèi)基地市場(chǎng),能夠?yàn)槿珖?guó)化提供強(qiáng)勢(shì)的利潤(rùn)和現(xiàn)金支持,在行業(yè)周期波動(dòng)中,抗風(fēng)險(xiǎn)能力更強(qiáng)。

汾酒根據(jù)自身品牌特點(diǎn),全國(guó)化路徑清晰:

1)產(chǎn)品戰(zhàn)略不斷升級(jí)改進(jìn),打造各價(jià)格帶的完整產(chǎn)品矩陣。同時(shí)汾酒作為清香型白酒中的典型代表,通過(guò)品牌沉淀和工藝品質(zhì),不斷繼續(xù)引領(lǐng)清香型白酒的發(fā)展。

2)營(yíng)銷(xiāo)模式通過(guò)國(guó)改充分激發(fā)內(nèi)外部團(tuán)隊(duì)積極性,營(yíng)銷(xiāo)方式不斷補(bǔ)強(qiáng),保證市場(chǎng)健康發(fā)展。

3)市場(chǎng)選擇方面。大本營(yíng)山西省內(nèi)市場(chǎng)穩(wěn)固,從環(huán)山西市場(chǎng)逐步拓展到華中、華東、華南市場(chǎng),全國(guó)化穩(wěn)步推行。

4)營(yíng)銷(xiāo)模式:逐步加強(qiáng)經(jīng)銷(xiāo)商和終端門(mén)店管理,不斷推行精細(xì)化經(jīng)營(yíng)。

在產(chǎn)品戰(zhàn)略上,汾酒集團(tuán)不斷改進(jìn)產(chǎn)品戰(zhàn)略,統(tǒng)籌產(chǎn)品布局,優(yōu)化產(chǎn)品結(jié)構(gòu)。汾酒的產(chǎn)品戰(zhàn)略從“抓兩頭,帶中間”的轉(zhuǎn)變?yōu)椤白デ嗷ā?qiáng)腰部、穩(wěn)玻汾”,提升高價(jià)位段占位能力。

2018年,汾酒提出“抓兩頭、帶中間”的產(chǎn)品策略,加快四大戰(zhàn)略產(chǎn)品的市場(chǎng)推廣:

1)青花汾酒系列堅(jiān)持“高舉高打”的運(yùn)營(yíng)理念,深度開(kāi)展核心終端掌控建設(shè);

2)巴拿馬系列要加快市場(chǎng)基礎(chǔ)建設(shè),大力推進(jìn)區(qū)域范圍內(nèi)的招商布局、渠道拓展和產(chǎn)品推廣;

3)老白汾系列要繼續(xù)完善產(chǎn)品運(yùn)作思路;

4)玻汾系列要謀劃全國(guó)化市場(chǎng)的快速布局,加快擴(kuò)張終端數(shù)量,努力提升產(chǎn)品的市場(chǎng)占有率。

2019年,公司提出“一控三提”方針(及控量、提質(zhì)、提價(jià)、提效),優(yōu)化產(chǎn)品結(jié)構(gòu),聚焦資源,持續(xù)堅(jiān)持青花突破、玻汾穩(wěn)中有升格局,帶動(dòng)巴拿馬系列、老白汾系列產(chǎn)品的市場(chǎng)布局和推廣。

2020年,公司繼續(xù)堅(jiān)持“抓兩頭、帶中間”產(chǎn)品策略:1)青花系列,對(duì)青花20、青花30兩款主銷(xiāo)產(chǎn)品分離運(yùn)作,打造出高端化產(chǎn)品的全新運(yùn)作模式;2)巴拿馬汾酒系列,全力推進(jìn)巴拿馬星火計(jì)劃,梳理控價(jià)模式,篩選出核心市場(chǎng)整合發(fā)力,強(qiáng)化腰部產(chǎn)品發(fā)展;3)普通汾酒系列,堅(jiān)持以終端突破、招商育商與推廣標(biāo)準(zhǔn)動(dòng)作的核心原則,山西市場(chǎng)強(qiáng)化渠道共建工程,省外市場(chǎng)聚焦打造新的重點(diǎn)市場(chǎng),支持增量;4)配制酒系列,上市全新一代青享版和榮耀版竹葉青酒,完成了產(chǎn)品價(jià)格帶全覆蓋,進(jìn)一步優(yōu)化了竹葉青產(chǎn)品結(jié)構(gòu)。

2021年,公司進(jìn)一步推進(jìn)汾酒青花系列大單品戰(zhàn)略,持續(xù)釋放青花汾酒的頭部效應(yīng),強(qiáng)化塑造腰部產(chǎn)品,推動(dòng)青花系列等中高端產(chǎn)品穩(wěn)步增長(zhǎng)。

2022年,公司堅(jiān)持“固根本、穩(wěn)預(yù)期、利長(zhǎng)遠(yuǎn)”的理念,明確兩條產(chǎn)品基準(zhǔn)線。1)以青花20汾酒為發(fā)展基準(zhǔn)線,向上提升青花30、青花40產(chǎn)品的檔次和規(guī)模,推動(dòng)青花汾酒全系列產(chǎn)品市場(chǎng)占有率的重大突破;2)以玻汾為發(fā)展基準(zhǔn)線,擴(kuò)大清香消費(fèi)群體,拉動(dòng)老白汾等腰部產(chǎn)品的全面發(fā)展。

2023年,公司繼續(xù)全面優(yōu)化產(chǎn)品矩陣。1)增加玻汾投放,持續(xù)營(yíng)造清香白酒消費(fèi)氛圍,清香酒成熟市場(chǎng)玻汾以穩(wěn)量為主,持續(xù)向上提升產(chǎn)品結(jié)構(gòu);2)青花20必須“又快又好”進(jìn)行更大突破;3)青花30及以上產(chǎn)品要形成“人力資源、物質(zhì)資源、精神文化”三位一體模式,探索打造符合高品質(zhì)生活場(chǎng)景文化、消費(fèi)文化的成功發(fā)展模式。

在產(chǎn)品選擇上,汾酒在不同層級(jí)布局強(qiáng)勢(shì)大單品,分別在高端/次高端/中端/大眾端價(jià)位帶打造青花30/青花20/巴拿馬老白汾/玻汾等大單品,在經(jīng)濟(jì)增速放緩階段推動(dòng)老白汾、巴拿馬(基地市場(chǎng)夯實(shí))&玻汾(光瓶酒明星單品)放量,從而保證業(yè)績(jī)?cè)鏊伲辉诮?jīng)濟(jì)上行階段利用渠道優(yōu)勢(shì)發(fā)力青花系列(青花20當(dāng)前放量&青花30后續(xù)接力),進(jìn)一步推高自身的價(jià)值定位。

在市場(chǎng)端,汾酒在山西省內(nèi)次高端和中端市場(chǎng)占據(jù)主導(dǎo)地位,其產(chǎn)品覆蓋高、中、低價(jià)位全系列產(chǎn)品,并在各個(gè)價(jià)格區(qū)間表現(xiàn)突出。高端市場(chǎng)主要以茅臺(tái)、普五和國(guó)窖1573為主,大眾酒市場(chǎng)則出現(xiàn)了眾多本地區(qū)域性品牌,如梨花春、潞酒、晉泉等。汾酒在山西白酒市場(chǎng)的龍頭地位穩(wěn)固,目前在山西百億市場(chǎng)份額中,本地白酒品牌共占70%市場(chǎng)份額,外省品牌(主要包括茅臺(tái)、五糧液、瀘州老窖、水井坊、牛欄山等)占30%市場(chǎng)份額。根據(jù)酒業(yè)家報(bào)道,山西縣級(jí)市場(chǎng)的宴席主流消費(fèi)價(jià)格在100-200元左右,地級(jí)市主要在200-300元之間,省會(huì)太原的宴席檔次最高,基本保持在300元左右,一般是巴拿馬20起步,以青花20、青花25為主。

在省內(nèi)市場(chǎng),今年大眾宴席從中低端盒裝酒往老白汾酒升級(jí),中高端宴席和商務(wù)市場(chǎng)從巴拿馬升級(jí)到青花25的現(xiàn)象都很明顯,渠道利潤(rùn)會(huì)更豐厚,商家的積極性也更強(qiáng)。濃香在山西的市場(chǎng)份額主要集中在700+價(jià)位的高端市場(chǎng),以五糧液和國(guó)窖1573為代表。山西市場(chǎng)清香品類(lèi)市占率超過(guò)70%。

汾酒作為曾經(jīng)的“汾老大”,其品牌宣傳力和消費(fèi)者心智相對(duì)領(lǐng)先,目前在環(huán)山西市場(chǎng)、華東、華南、河南、山東等區(qū)域均占據(jù)了一定的市場(chǎng)份額。根據(jù)年報(bào)顯示,公司十億級(jí)市場(chǎng)持續(xù)增加,長(zhǎng)江以南市場(chǎng)連續(xù)多年增長(zhǎng)超30%。公司省外核心省份包括河南、山東、長(zhǎng)三角、京津冀、珠三角市場(chǎng)為主。

從收入方面來(lái)看,2023年省外/省內(nèi)市場(chǎng)分別實(shí)現(xiàn)營(yíng)收196.59/120.84億元,較2017年年復(fù)合增長(zhǎng)分別為41.41%/21.02%,期間省外復(fù)合增速幾乎為省內(nèi)2倍,省外營(yíng)收占比從39.0%提升至61.9%。從渠道方面來(lái)看,2017-2023年期間省外/省內(nèi)經(jīng)銷(xiāo)商數(shù)量分別從248/1020家增加572/2100家至820/3120家,同時(shí)全國(guó)終端數(shù)量實(shí)現(xiàn)快速增長(zhǎng),2019-2023H1期間從70萬(wàn)家增長(zhǎng)至120萬(wàn)家,為玻汾和青花全國(guó)化打下良好的渠道基礎(chǔ)。

同時(shí)在渠道端,汾酒自去年10月起,全面推進(jìn)“汾享禮遇”模式,即新的渠道模式和控盤(pán)分利模式,以服務(wù)終端、提升終端盈利能力為宗旨,以構(gòu)建秩序良好、運(yùn)營(yíng)有序、利潤(rùn)可持續(xù)的汾酒健康生態(tài)為目標(biāo)。其實(shí)汾酒早在2020年就全面推進(jìn)了“五碼合一”信息系統(tǒng),五碼指的是托盤(pán)碼(即垛碼)、箱碼、盒碼、瓶碼和蓋內(nèi)碼,分別對(duì)應(yīng)不同環(huán)節(jié)(供應(yīng)端/生產(chǎn)端/物流端/市場(chǎng)端),由工作人員/操作人員/經(jīng)銷(xiāo)商/終端/消費(fèi)者分別掃碼不同的二維碼,從而記錄不同時(shí)間段的不同數(shù)據(jù)情況,幫助品牌商實(shí)時(shí)監(jiān)控掃碼數(shù)據(jù)反推渠道情況。

在五碼合一的基礎(chǔ)上,“汾享禮遇”的模式還有利于維護(hù)更加健康的價(jià)格體系和營(yíng)銷(xiāo)費(fèi)用落地,為渠道注入強(qiáng)大動(dòng)力。具體來(lái)看,其作用包括:

1)價(jià)格管控保證價(jià)盤(pán)穩(wěn)中有升:“汾享禮遇”新模式的關(guān)鍵在價(jià)格的執(zhí)行,對(duì)于低價(jià)銷(xiāo)售和區(qū)域竄貨的,將根據(jù)發(fā)現(xiàn)次數(shù)降低費(fèi)用投入、減少市場(chǎng)配額,全年發(fā)現(xiàn)4次以上將停止商業(yè)合作。

2)加強(qiáng)過(guò)程考核提升費(fèi)效比:開(kāi)啟市場(chǎng)費(fèi)用分級(jí)精準(zhǔn)式執(zhí)行,考核從“銷(xiāo)量為主”向“過(guò)程、秩序、結(jié)果、管理”并重轉(zhuǎn)變,推出“禮遇值”等獎(jiǎng)勵(lì)形式,對(duì)經(jīng)銷(xiāo)商進(jìn)行分級(jí)分類(lèi),讓守秩序、重信用、推廣好的終端利益最大化。我們認(rèn)為,在行業(yè)競(jìng)爭(zhēng)加劇的背景下,公司并沒(méi)有選擇高舉高打的費(fèi)用投放,而是重塑品牌費(fèi)用分配主導(dǎo)權(quán),推動(dòng)費(fèi)效比實(shí)現(xiàn)最大化,從而提升整體利潤(rùn)率水平。

3)精準(zhǔn)物流管控加強(qiáng)終端控制:自2024年4月1日起,所有出庫(kù)高低度青花20產(chǎn)品必須開(kāi)箱、貼標(biāo)出庫(kù),通過(guò)二次標(biāo)記、封箱,使物流管控更精準(zhǔn)、溯源追蹤更清晰、回收包裝物兌獎(jiǎng)更方便,同時(shí)確保流通渠道聯(lián)盟商的應(yīng)得利益。

短期來(lái)看,汾享禮遇模式重塑經(jīng)銷(xiāo)商利潤(rùn)體系,引起短期陣痛是必然結(jié)果,類(lèi)比瀘州老窖2023年推出五碼合一后短期也對(duì)經(jīng)銷(xiāo)商情緒造成影響,渠道接受需要時(shí)間。但中長(zhǎng)期來(lái)看,數(shù)字化改革是白酒行業(yè)的一致方向,包括瀘州老窖、郎酒、酒鬼酒、舍得在內(nèi)的各家名酒企目前都已經(jīng)實(shí)施五碼合一,對(duì)產(chǎn)品進(jìn)行溯源跟蹤,從而促進(jìn)門(mén)店動(dòng)銷(xiāo)。汾享禮遇作為五碼合一模式的升級(jí)版,將助力廠-商-終端供需一體化,通過(guò)數(shù)字化創(chuàng)新重塑業(yè)務(wù)體系和渠道激勵(lì),利用過(guò)程考核增強(qiáng)渠道信任,保證終端盈利和價(jià)格管理,建立長(zhǎng)期競(jìng)爭(zhēng)力,共同推動(dòng)2024年收入業(yè)績(jī)超預(yù)期。

|

掃描二維碼關(guān)注我們

|