摘自微酒

今年,酒企們的線上戰(zhàn)場變成了“1小時送達(dá)戰(zhàn)爭”。

2025年,酒企們的“線上戰(zhàn)”風(fēng)向變了。

近日,淘寶閃購和餓了么聯(lián)合宣布,淘寶閃購日訂單數(shù)超8000萬,其中非餐飲訂單超1300萬;美團(tuán)公布的信息顯示,截至7月5日23時左右,美團(tuán)即時零售當(dāng)日訂單突破1.2億單,其中,餐飲訂單已超過1億單。

即時零售的風(fēng),終究是吹到了酒業(yè)。

微酒梳理發(fā)現(xiàn),今年上半年,白酒行業(yè)的渠道變革可以說是迎來了分水嶺——即時零售從“試水補(bǔ)充”躍升為頭部酒企的戰(zhàn)略核心。

瀘州老窖“小時達(dá)”直播店單日破千萬、茅臺斥資構(gòu)建“30分鐘極速達(dá)”網(wǎng)絡(luò)、洋河美團(tuán)閃購交易額翻倍增長等動作密集爆發(fā),背后是消費(fèi)場景碎片化與年輕需求即時化的雙重倒逼。

《“即時+”2023年即時零售發(fā)展趨勢白皮書》數(shù)據(jù)顯示,即時零售正以年均25%的復(fù)合增長率重塑千億酒水市場,而這場“速度戰(zhàn)爭”的背后,既是渠道權(quán)力的再分配,也是酒業(yè)數(shù)字化轉(zhuǎn)型的生死競速。

從今年上半年的風(fēng)向來看,“線上”這場游戲,似乎變得不那么“好玩”了。

01

有人說,傳統(tǒng)白酒消費(fèi)的“計劃性囤貨”邏輯在2025年被徹底顛覆。

何出此言?

微酒梳理了幾組數(shù)據(jù):美團(tuán)閃購數(shù)據(jù)顯示,2024年白酒即時零售交易規(guī)模同比增長超100%,其中500元以上的中高端產(chǎn)品占比提升至35%。夜間訂單(22:00-02:00)占比顯著提升,露營野餐、深夜小酌、商務(wù)宴請等碎片化場景也貢獻(xiàn)了部分的增量需求。

可見,年輕消費(fèi)者對“即時微醺”的追求,正在迫使酒企重構(gòu)供應(yīng)鏈響應(yīng)能力。而數(shù)據(jù)背后的底層邏輯顯示:更深層的變革在于消費(fèi)決策鏈路的縮短。

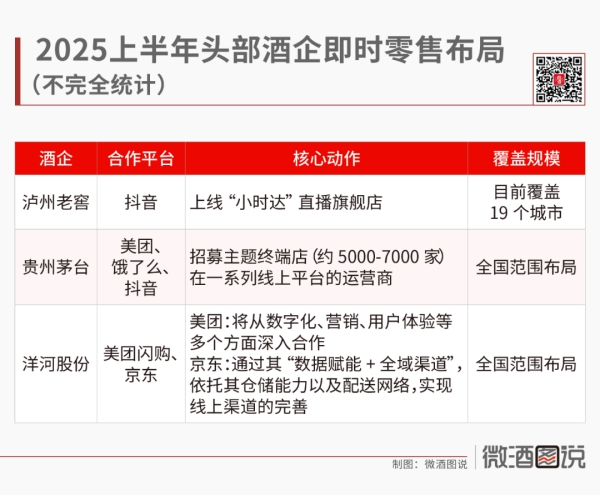

以瀘州老窖抖音“小時達(dá)”店鋪為例,其通過采用“直播+即時零售”模式,旨在打通線上線下營銷閉環(huán),為消費(fèi)者帶來極速、便捷的購物新體驗。據(jù)了解,后臺系統(tǒng)自動匹配3公里內(nèi)形象店作為“前置倉”,實現(xiàn)“邊看邊買,1小時達(dá)”。

頭部企業(yè)的以身試水,讓企業(yè)端不得不承認(rèn),過去“廣告曝光-線下比價-門店采購”的長鏈條,正在被即時零售的“所見即所得”模式替代。

在微酒看來,即時零售的本質(zhì)是“時空壓縮”——它瓦解了白酒消費(fèi)的時間規(guī)劃性與地理限制,將“人找酒”變?yōu)椤熬普胰恕薄_@一轉(zhuǎn)變對區(qū)域酒企尤為致命:缺乏數(shù)字化基建的中小品牌,在“30分鐘送達(dá)”的競爭中或許將被進(jìn)一步邊緣化。

02

在全行業(yè)開“卷”即時零售,幾大頭部平臺開打“外賣戰(zhàn)”,年輕人坐收漁利,每天豪飲幾大杯奶茶的時候,除了瀘州老窖,其他酒企們也在“以身入局”。

總結(jié)看來,2025年上半年,頭部酒企以兩類模式重倉即時零售,資源投入力度遠(yuǎn)超往年。

首先,第一種模式微酒將其總結(jié)為“自營閉環(huán)型”,其代表便是瀘州老窖的“直播+即時配送”革命。

今年3月,瀘州老窖在抖音平臺上線“小時達(dá)”旗艦店,首創(chuàng)品銷一體閉環(huán)。其核心邏輯是:總部直播間引流→LBS定位匹配最近形象店→1小時履約送達(dá)。這一模式突破了傳統(tǒng)電商“異地發(fā)貨”的滯后性,將線下500家形象店轉(zhuǎn)化為前置倉,消費(fèi)者在觀看窖池直播時可一鍵下單“國窖1573”,由3公里內(nèi)門店閃送。

這樣一套“從窖池到餐桌”的閉環(huán)鏈路,無疑為瀘州老窖的線上布局打開了更多可能性,也成功吸引到了一部分年輕消費(fèi)者。

第二種模式則是“平臺聯(lián)盟型”,參考茅臺的“全網(wǎng)滲透”策略。

今年4月,茅臺醬香酒公司宣布招募5000-7000家終端店入駐美團(tuán)、餓了么、抖音,構(gòu)建覆蓋全國的即時零售網(wǎng)絡(luò)。根據(jù)公告顯示,入選的運(yùn)營商將為茅臺醬香酒公司產(chǎn)品在美團(tuán)、餓了么或者抖音平臺提供全套的運(yùn)營服務(wù)。

茅臺如此高調(diào)地布局即時零售,從深度與廣度看來,茅臺的線上戰(zhàn)場,將會整合全網(wǎng)資源,實現(xiàn)縱深全面發(fā)展。

有業(yè)內(nèi)人士表示,資源稟賦決定戰(zhàn)略路徑——茅臺、瀘州老窖憑借品牌力自建渠道護(hù)城河,而區(qū)域品牌似乎只能依附平臺求生。即時零售的“馬太效應(yīng)”正加速行業(yè)洗牌,未來80%的即時市場份額或?qū)⒈籘OP5酒企壟斷。

值得關(guān)注的是,除了酒企們的加碼,平臺端也看上了酒業(yè)這一藍(lán)海賽道。

今年春糖期間,美團(tuán)酒飲閃電倉面向全國招募合作伙伴,計劃2025年首批在成都、東莞、合肥、長春等50座城市布局;歪馬送酒則宣布加速布局北方市場,尤其是河南、山東等酒水需求大省;酒小二在春糖期間宣布2025年將繼續(xù)完善全國布局,重點開拓長江以北區(qū)域市場......

在企業(yè)與平臺的雙重加碼下,白酒即時零售能否顛覆以往的線上布局,成為消費(fèi)者生活習(xí)慣的一部分,重點還是要看企業(yè)們?nèi)绾螌⒓磿r零售融合進(jìn)更多場景。

3

回頭看來,即時零售的萌芽可以追溯到2010年前后,當(dāng)時隨著智能手機(jī)的普及和移動互聯(lián)網(wǎng)的發(fā)展,消費(fèi)者的購物習(xí)慣開始發(fā)生變化。15年之后,這一風(fēng)潮再度席卷酒業(yè)。當(dāng)渠道變革的風(fēng)潮近在眼前,當(dāng)拓寬消費(fèi)市場、細(xì)化傳統(tǒng)消費(fèi)場景、拓展新興消費(fèi)場景等成為酒企亟待解決的難題,即時零售能否成為一根“救命稻草”?

答案仍是未知。

我們能看到的是,2025年上半年,白酒巨頭的即時零售布局已超越渠道補(bǔ)充的范疇,成為消費(fèi)決策鏈路的底層重構(gòu)。誰能在“30分鐘”內(nèi)實現(xiàn)“真酒速達(dá)+場景共鳴+渠道共生”,誰就能在年輕客群的爭奪中贏得先機(jī)。

透視底層邏輯,即時零售的爆發(fā)性增長背后,另一方面透露出傳統(tǒng)經(jīng)銷體系的崩塌與新舊渠道沖突日益尖銳。

一方面是經(jīng)銷商角色的退化,大經(jīng)銷商如1919集團(tuán)通過“快喝”項目整合萬家門店資源,推出“19分鐘極速達(dá)”服務(wù),并開發(fā)定制產(chǎn)品攫取溢價;而中小經(jīng)銷商因無力承擔(dān)數(shù)字化改造成本,淪為品牌的末端配送商,利潤空間遭到進(jìn)一步壓縮。

另一方面則是價格體系失控,電商平臺將名酒作為“引流工具”,導(dǎo)致渠道價格嚴(yán)重倒掛。以及中高端酒保真的困境,北京商報調(diào)研顯示,65%的消費(fèi)者對即時零售的高端酒真?zhèn)未嬉桑鼉A向線下直營店購買。

最后,技術(shù)成本亦是關(guān)鍵瓶頸。有業(yè)內(nèi)人士透露,酒類即時配送單均成本達(dá)15-20元,需高客單價才能覆蓋,這迫使平臺聚焦高端酒與高密度城市,低線市場滲透緩慢。

簡單來說,即時零售的優(yōu)勢在于:精準(zhǔn)洞察消費(fèi)者需求,為消費(fèi)者提供了更便捷的購物體驗;另一方面則是帶來了數(shù)字化營銷的更多可能。優(yōu)勢之外,仍有許多值得思考的問題:例如較低的培育消費(fèi)者的能力,很難與消費(fèi)者建立一種“長期關(guān)系”;以及消費(fèi)便捷所帶來的價格透明,或許將進(jìn)一步擠壓經(jīng)銷商的利潤。

正如中酒銀河創(chuàng)始人肖照所言:“即時零售已經(jīng)是一個新業(yè)態(tài),新東西一定會打敗老東西,新的高效的東西也一定會打敗低效的東西這就是自然趨勢。作為傳統(tǒng)酒企,一定要擁抱變化,認(rèn)清真相,認(rèn)清自己的核心價值。”

可見,盡管即時零售讓酒業(yè)們看到了一絲拓展渠道的曙光,但其并不是萬能解藥。盡管它高效匹配了碎片需求,卻仍舊難解酒業(yè)深層痛點:價格亂象蠶食品牌價值,中小經(jīng)銷商在轉(zhuǎn)型中淪為“犧牲品”......

在行業(yè)周期調(diào)整的背景下,渠道競爭力被重新排序,線上渠道再次重新成為“香餑餑”,2025年更是讓酒企們集體為“即時零售”“瘋狂”了一把。但冷靜下來看,即時零售或許只是酒企們穿越周期的其中一個錨點,長期性、整合性的發(fā)展戰(zhàn)略才能成為一扇“成功之門”。

|

掃描二維碼關(guān)注我們

|