摘自酒業家

5月18日,最新發布的《黨政機關厲行節約反對浪費條例》(以下簡稱《條例》),被視為“史上最嚴禁酒令”。《條例》首次將此前政策規定的公務接待“不得提供高檔酒水”,修改為“全面禁酒”:禁止所有公務接待(含早、中、晚餐)提供任何酒類,包括白酒、紅酒、啤酒及含酒精飲料;不僅工作日8小時內禁酒,下班后、節假日值班期間同樣嚴禁飲酒。地方在政策執行上更是要求“三人以上不得聚餐”,進一步切斷了白酒可能的飲用場景。

這一次政策對于白酒行業的影響多深、持續多久,社會輿論眾說紛紜。一派觀點認為此輪政策在地方上的執行力度堪比2012年《中央八項規定》,是其進一步深化。因而高端白酒的價值將進一步回歸,去金融化成為歷史必然。

另一派觀點則認為此輪政策對于行業的影響有限,核心原因是,行業從2012年至今十余年的調整后,政務消費占比已從40%降至2024年的不足5%,茅臺等頭部企業政務渠道銷量占比不足1%,所以政策對銷量的實際沖擊有限,更多是心理預期調整。

為什么會產生如此大的差異?回顧改革開放以來歷次“禁酒令”,我們發現政策對于白酒行業的影響是具有條件性的,最終所謂的“受政策影響”是多重因素綜合疊加發揮的作用與結果。因此,判斷本輪政策影響的依據并不取決于短期資本市場和消費市場的波動狀態,也并非地方對于政策執行的各類新聞現象,而是要分析其背后的核心驅動因素是否發生根本性改變。

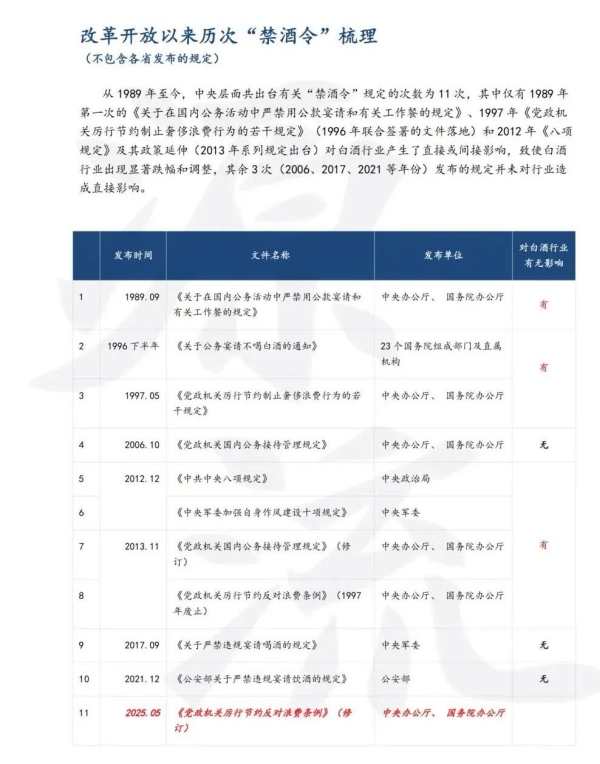

一、改革開放以來歷次“禁酒令”梳理

從1989年至今,中央層面共出臺有關“禁酒令”規定的次數為11次,其中僅有1989年第一次的《關于在國內公務活動中嚴禁用公款宴請和有關工作餐的規定》、1997年《黨政機關厲行節約制止奢侈浪費行為的若干規定》(1996年聯合簽署的文件落地)和2012年《八項規定》及其政策延伸(2013年系列規定出臺)對白酒行業產生了直接或間接影響,致使白酒行業出現顯著跌幅和調整,其余3次(2006、2017、2021等年份)發布的規定并未對行業造成直接影響(不包含各省發布的規定)。

具體來看,1989年、1996年、2012年對白酒行業產生直接影響的三次政策出臺的共性特點:

1、國家經濟處于轉型期

1) 1989年:從計劃經濟向市場經濟轉型。

2) 1996-1997年:國家經濟的增長動力從依賴外需轉向投資驅動,國有經濟戰略性改組為2001年加入WTO奠定基礎。

3) 2012-2013年:原有增長動力衰竭,中國經濟進入結構性深度轉型,需從高速發展進入高質量發展模式,從而跨越“中等收入陷阱”。

2、中央政府面臨財政壓力

1) 1989年:赤字擴大、收入增速放緩、調控政策副作用顯現等多重壓力。國營企業利潤下滑、價格補貼增加,導致中央財政全口徑赤字達300多億元,占財政收入的14.8%,1990年進一步惡化至25.1%,意味著財政支出中有1/5缺乏實際收入支撐。同時,出口受阻等因素,加劇了外匯緊張和財政調控難度。

2)1996-1997年:內外危機疊加與制度轉型陣痛的綜合結果。多重因素影響下,政府被迫增加應急支出,財政赤字擴大至664.42億元,超3%國際警戒線,金融體系出現系統性風險,債務規模失控。同時因國有企業改革,下崗職工超600萬人,城鎮失業率飆升,再就業壓力激化社會不穩定因素,導致中央財政的進一步透支。

3) 2012-2013年:“四萬億”刺激后,一方面是地方債償債高峰逼近,截至2010年末,地方政府債務余額10.7萬億元(占GDP的27%),2012年到期債務1.84萬億,另有5300億違規債務需解決;土地財政萎縮(2011年多地土地出讓金下降20%-36%)加劇償債壓力,部分地方通過“稅收掘地三尺”彌補缺口,加重企業負擔;另一方面,外需萎縮疊加產能過剩,影子銀行規模突破18萬億,部分資金流向房地產和過剩產能,潛在壞賬可能轉化為財政負擔。

從政策產生影響的時間周期來看,白酒行業的最終影響既有以上提及的經濟、政治等外驅因素,也有以下所展現的行業自身發展所面臨的轉型、調整和階段性挑戰,如定價、產品質量等內驅因素。

政策最直觀的影響,是當行業處于外內驅動因素的雙重作用下,通過制度化的手段改變了白酒飲用場景的結構,迫使白酒企業更加以市場化的方式來進行產品和品牌層面的運作。

二、禁酒令4.0,白酒行業的向死而生

與前三次禁酒令不同,這次白酒行業的天可能真的要變了,這場風暴遠遠不只是掀翻幾張“利益交換”的酒桌那么簡單,它揭開的是這個行業賴以生存了二十余年的生存邏輯,由此帶來影響白酒行業未來發展的核心因素與驅動力發生根本變化。未來五年,甚至十年,沒有白酒企業能置身事外。

2025年5月最新出臺的《黨政機關厲行節約反對浪費條例》(以下簡稱《條例》),將“公務接待不上酒”寫入國家法規。這不僅是政策升級,更是在力度、監管和意圖上對白酒行業根基的改變。

政策力度上,此前歷次禁酒令是“限制場景”和“限制金額”,而本輪禁酒令則將監管范圍直接瞄準公務群體——“限制人群”。

監管方面,《條例》出臺以來,地方政府各類紅頭文件緊隨其后密集出臺,自上而下紛紛從嚴監管:

甘肅慶城縣規定“工作日八小時外一律禁止飲酒”;

安徽省內部分城市臨時抽查公職人員是否工作日飲酒、巡視組進駐各省市督查、要求“三人以上不得聚餐”……

一套組合拳下來,這不是短期的調整,而是徹徹底底地整頓。

本次禁酒令的頒布,不是憑空而來。事實上,正是過去幾次禁酒令積累的正面成果,讓國家在面向未來五年甚至更長遠的發展過程中,加強力度進一步破除“酒桌文化”與“特權消費”。

1996年禁酒令2.0頒布后,1997年公務接待費用同比下降18%。

2012-2013年的禁酒令3.0實施后,2013年全國“三公”經費減少超1300億元;全軍接待費用顯著下降(如某部同期接待費減少45.4%),官兵存款率上升56.8%,違紀現象大幅減少。

數據顯示,2013-2015年間,全國“三公”經費壓縮幅度達26%,高檔餐飲業轉型,社會節約意識顯著增強。

過去,白酒是權力經濟的“潤滑劑”。如今,新規就是要斬斷這條利益鏈,白酒行業必須從“權力寄生”轉向“價值創造”,進而促進經濟活動新的發展方式。

白酒市場整體分為兩類:

一類綁定著經濟活動,是交易市場(潤滑劑市場);一類連接著個人消費,是飲酒市場(自飲市場)。

在今天的環境下,這兩類市場都要承受禁酒令的沖擊。

首先是,交易市場(潤滑劑市場):1000億的權力潤滑劑,消失殆盡高端白酒的興衰始終與經濟活動存在強關聯性。回顧過去幾十年,我國經濟的高速增長主要依托低端制造業與房地產等產業,這類產業的發展高度依賴密集勞動力投入與資源置換,而政府及公職人員正是推動這些經濟活動落地的核心樞紐。由此催生的政務消費、以政帶商等場景,構成了白酒交易市場的絕對主力。

如今我們正處在第三階段,目標是跨越“中等收入陷阱”,在 2035 年成為中等發達國家。

這意味著過去依賴資源置換、權力推動的增長模式必須讓位于科技創新與產業升級。

高端白酒的動力支柱發生根本性改變,其作為“權力潤滑劑”作用的規模必定受到打擊,而且有極大可能是毀滅性的打擊。

源流采用“高端白酒經濟指數”來反映某個地區的經濟發展對于高端白酒的依賴性。

我們發現在過去的發展模式中,高端白酒的市場規模與地方經濟活躍度呈現顯著正相關:指數越高的地區,經濟發展對政府推動的依賴度越強,高端白酒作為“關系潤滑劑” 的作用就越突出。

“小政府”模式的地方省份,不完全依賴于“以資源換資源”的經濟發展方式,對于高端白酒的依賴程度相對較低。

廣東省就是典型的“小政府”運轉模式,市場化程度高,對于高端白酒的需求主要是純粹的商務往來,其高端白酒經濟指數僅為8.7,是全國最低的省份。

而浙江省作為服務型政府的代表省份,民營經濟占比超70%,也不完全依賴于“以政帶商”的模式來開展經濟活動。

作為相對更具有消費能力,且偏好于飲用白酒的省份,對于高端白酒的需求不僅僅來自于商務往來與商務宴請,還有一大部分個人消費作為支柱,其高端白酒經濟指數為14.4。

相比之下,河南省指數高達60.5,反映出當地經濟活動對 “酒桌紐帶” 的深度依賴。

禁酒令的嚴格執行,試圖從根本上切斷政務消費與以政帶商的隱形政務消費鏈條。

在此趨勢下,未來各省份的高端白酒需求極大可能與目前的浙江省類似,幾乎來自于商務宴請和個人消費。

以此為前提,根據“高端白酒經濟指數”來測算,僅交易市場的萎縮就將導致白酒市場至少 1000 億的規模下降。

第二則是飲酒市場(自飲市場),預計1000億的公務員經濟將出現斷崖下滑。

本次禁酒令的管控范圍絕非僅限于狹義的公務員群體,而是覆蓋了整個“體制內” 生態 —— 從國家機關、事業單位到國企員工,甚至包括基層編外人員,形成一張涵蓋 8000 萬人的監管大網,這一規模占全國就業人口的 10% 以上。

在大部分二線以下城市,“公務員經濟”是地方消費的核心支柱。非沿海省份內,“體制內” 意味著相對穩定的較高收入與較高的消費能力,是支撐白酒個人消費市場的核心力量。

當禁酒令以“全天候、無死角” 的姿態收緊,這部分消費將出現斷崖式下滑,對于當地的白酒市場、乃至餐飲市場,都會帶來巨大影響。

保守估算,僅體制內人員的個人白酒消費就將蒸發400 億規模。而由他們主導的婚宴、年節宴請、朋友聚餐等關聯場景,還將因為政策的限制而損失更多,飲酒市場的短期損失將達 1000 億規模。

經濟活動及酒飲市場兩項疊加之下,禁酒令將導致2000 億規模白酒市場的蒸發,但更致命的現實在于,白酒賴以生存的經濟土壤正在被新經濟發展模式的洪流所沖刷。

對白酒行業而言,更為關鍵的是,隨著經濟轉型升級將倒逼白酒價值重塑。當經濟支柱從房地產、低端制造轉身撲向新能源汽車、人工智能的懷抱,白酒“交易潤滑劑” 的價值正被淡化,甚至拋棄。

這些新產業的游戲規則里,核心競爭力是實驗室里的技術突破、市場中的規則博弈,而非酒桌上臉紅脖子粗的人脈拉扯。白酒必須完成一場徹底的“價值祛魅”:當權力光環褪色、人情溢價蒸發,它要么找到新的存在理由,要么等著被時代收編。

是成為家庭聚會里的情感載體?還是文化傳承中的品鑒符號?

答案藏在每一次主動剝離泡沫的轉型里,唯有如此,才能在經濟發展邁向下一個臺階的浪潮中守住生命力。這場價值重構必然伴隨著行業的劇烈洗牌。

未來五到十年,依賴政務消費的品牌可能被市場邊緣化,而能精準捕捉大眾情感的企業可能會搶占新賽道;高端市場可能會加速祛魅,大眾市場反而可能迎來春天。

說到底,整個行業都得跳出“酒桌經濟學” 的慣性。

從產品到渠道,從品牌到文化,全鏈條都要進行刮骨療毒式地重構。

三、告別舊時代,才能找到新生路

短期看,2000 億規模的蒸發是必須承受的陣痛;長期看,這是白酒行業剝離泡沫、回歸本質的契機。

五年后的白酒市場,或許少了幾分權力的傲慢,多了幾分消費的理性,少了些酒桌的油膩,多了些品鑒的純粹。

白酒行業的困境,從來不是禁酒令造成的,它只是提前撕開了行業發展的遮羞布,藏在背后的本質便無路可退。

因此對整個白酒行業而言,真正的考驗不是如何熬過禁酒令,而是能否在時代變局中回答:

當白酒不再是權力的游戲后,它還能成為什么?

當白酒行業市場規模萎縮后,會在剩下的6000億中處在什么位置、又將會是什么狀態呢?

這些問題,才是比2000 億損失更刺骨的痛。畢竟,失去的市場可以搶回來,但失去的時代,永遠回不來了。