渣子酒業家

白酒三輪調整:復盤及啟示

1.1 源起與演進:白酒三輪調整復盤對比

中國白酒行業市場化發展,經歷了兩輪主要起落,其中89-98年及05-12年是兩輪發展黃金期,98-04及12-15年是兩輪調整期。而08-09年受經濟下行影響,行業受到外部沖擊增速亦有短期放緩,故本文也納入作為復盤對比。

最新一輪行業上升周期自16年開始,18年三季度主要上市酒企增速放緩后,當前市場對行業未來走向發生較大分歧,本章希望通過復盤98-04年、08-09年及12-15年三輪行業調整期對比,對比各輪表現之異同、探尋調整之源起、總結復盤之啟示。在各輪白酒調整周期復盤基礎上,展望2019年白酒行業發展趨勢,并提出板塊投資建議。

本篇亦可作為我們17年白酒深度報告《復盤白酒黃金十年:差異與啟示》的姊妹篇,前篇主要復盤05-12年行業高增長期的階段及規律,而本篇著重分析08-09及12-15年調整期的源起與演進。

(1) 98-04年:浴火涅槃,行業重生

1998-2004年是白酒行業市場化之后第一輪大調整。

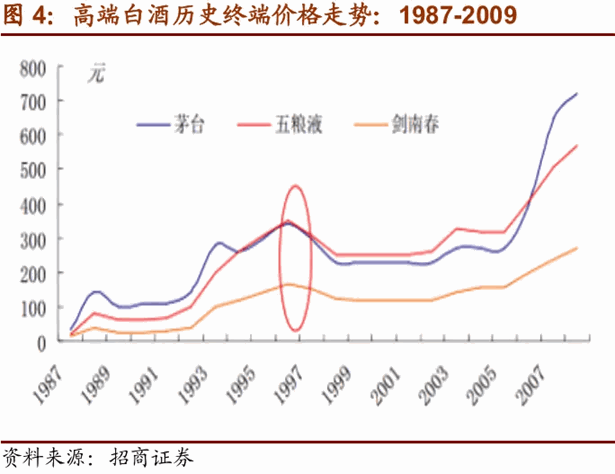

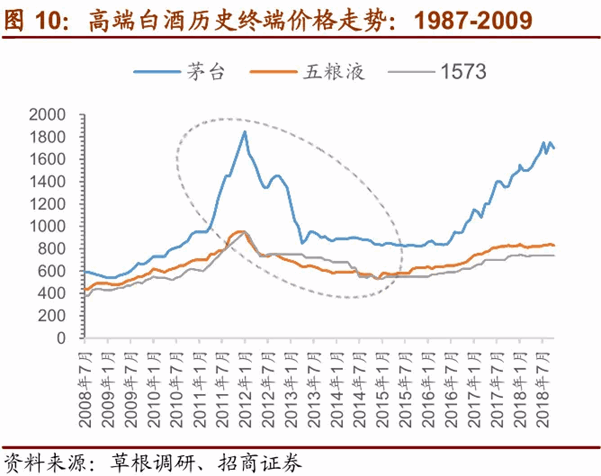

調整:行業增速明顯下降,主要上市酒企收入大多承受波動。當時三大高端白酒茅臺、五糧液及劍南春終端價格經歷回落,行業經歷4-5年的調整期后,03年起增速才明顯提升。

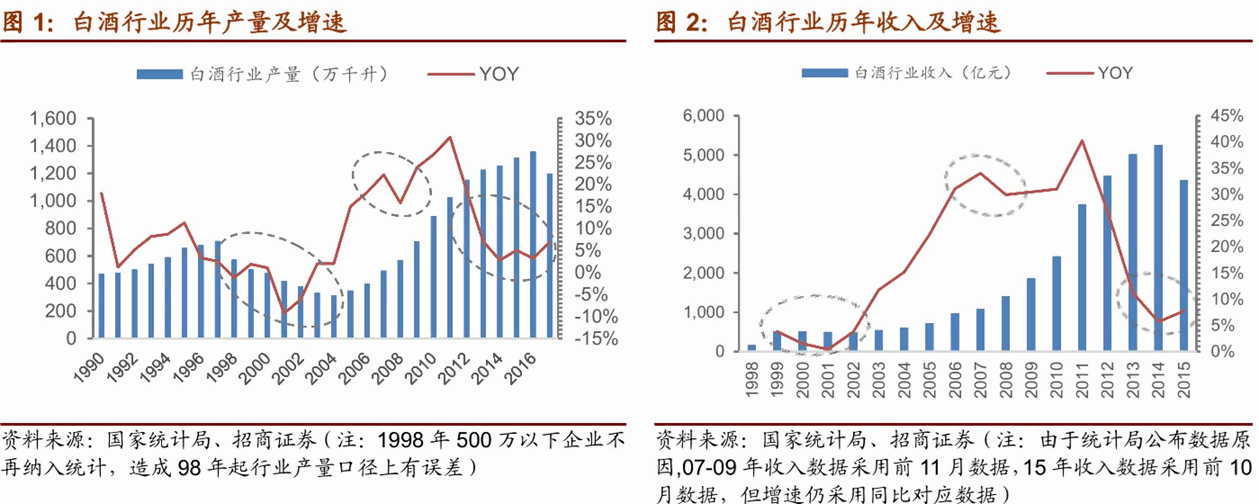

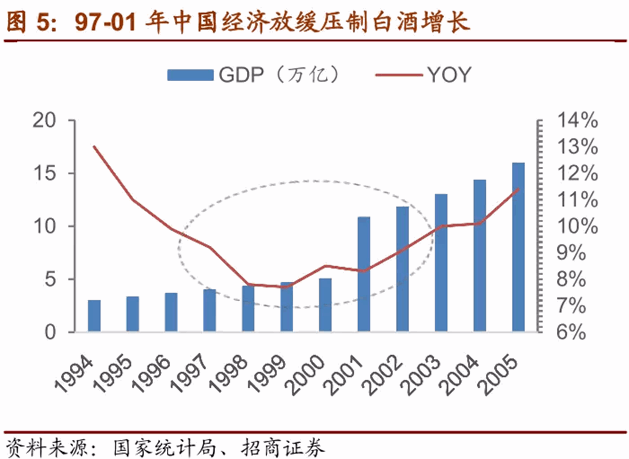

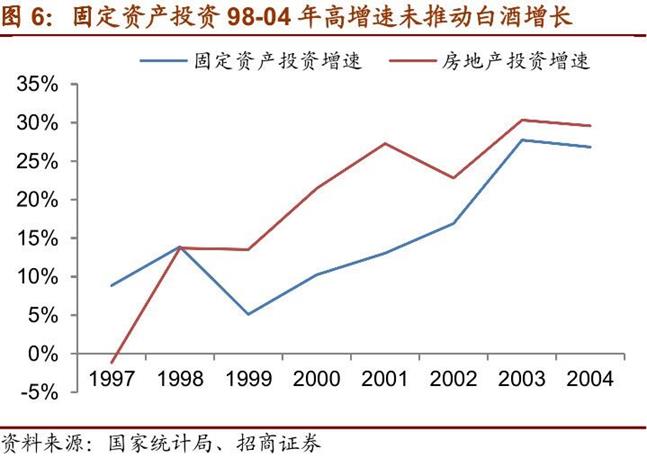

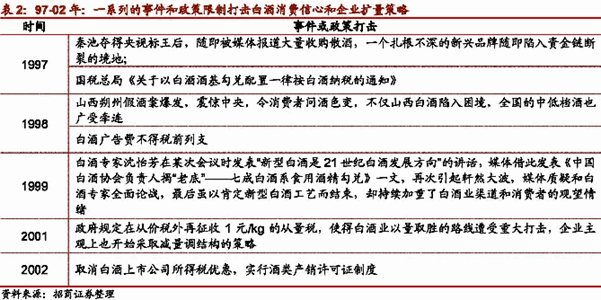

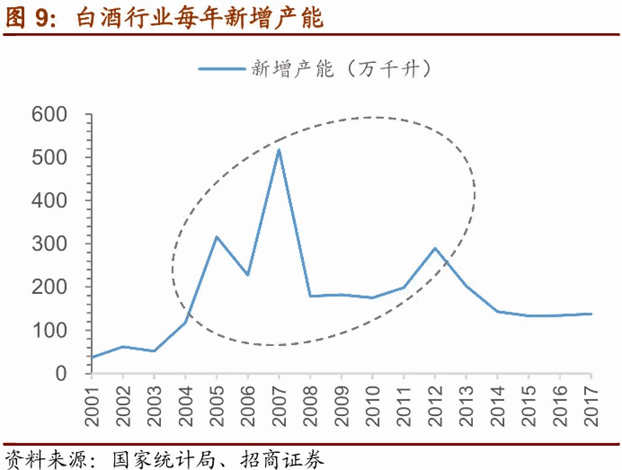

源起:行業內部供需嚴重失衡,行業打壓政策及食品安全事件雪上加霜。白酒行業自88年價格開放市場化之后,各家酒企爭相擴大產能,白酒行業產量由90年470萬噸大幅擴張至97年的709萬噸,行業供應量大幅增長超過實際需求量,行業內部的貢獻失衡已造成了調整潛在危機。中國經濟96年起已換擋至10%以內增速,98年金融危機后進一步惡化行業供需格局。而在此過程中,政府限制性政策(從量稅等)頻頻出臺,97年秦池散酒事件、98年山西朔州假酒案及99年白酒新工藝風波,又連續給行業造成負面影響。

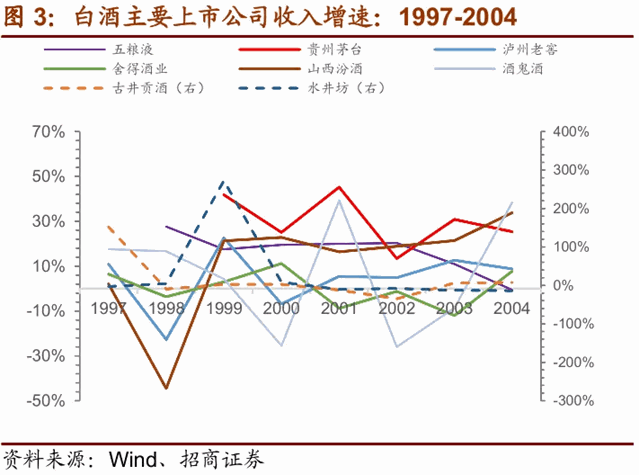

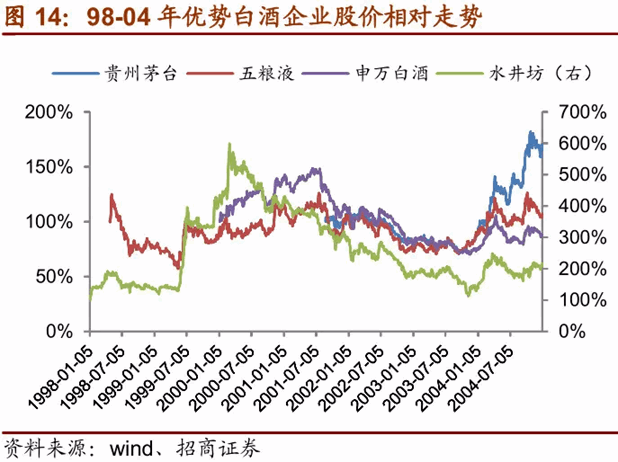

格局:五糧液、茅臺成最大贏家,水井坊結構轉型成典范。此輪調整期中,所有上市酒企收入均出現一定波動。而五糧液和茅臺相對而言收入維持高增長,其中五糧液在品質和品牌背書下,依靠買斷經營模式聚攏優秀資源,金六福和瀏陽河橫空出世,品牌線擴張延續,收入規模持續高速增長;貴州茅臺在上市前后也獲得較快增長;其他上市酒企則經歷更大波動,但在99年推出高端產品水井坊迅速走紅的全興酒業,股價在99-00年翻了數倍,成為結構轉型的典范。

演進:產品結構適應性升級,渠道精細化模式轉型。行業在本輪調整期前,行業主要以走量策略為主,01年從量稅的出臺,迫使企業紛紛轉型升級,適應經濟回升對中高檔酒的需求增長,國窖1573、郎酒紅花郎和洋河藍色經典等產品推出成為代表。行業的銷售模式也從粗放的大流通,到90年代末仿效五糧液的品牌買斷開發,直至該模式泛濫對品牌的傷害出現,行業經歷此輪調整期后,更加注重渠道價值挖掘,一方面實現盤中盤模式,從酒店盤中盤,逐步升級至消費者盤中盤模式(團購);另一方面不斷進行渠道扁平化,調動下級經銷商的積極性。

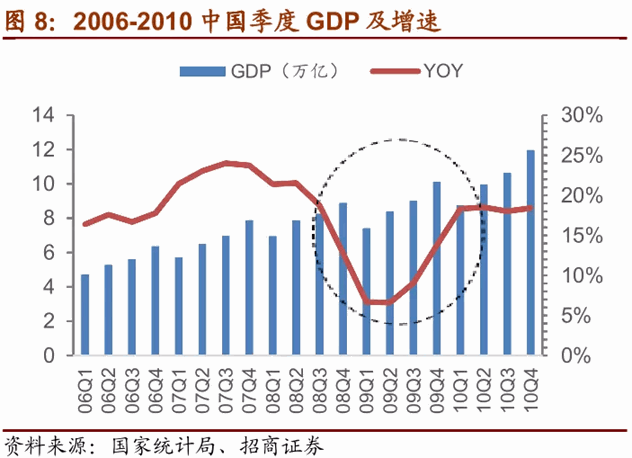

(2)08-09年:外部沖擊,短期回暖

2008-2009年是白酒行業05-12年黃金發展期一個短暫的調整期,09年即較快恢復。

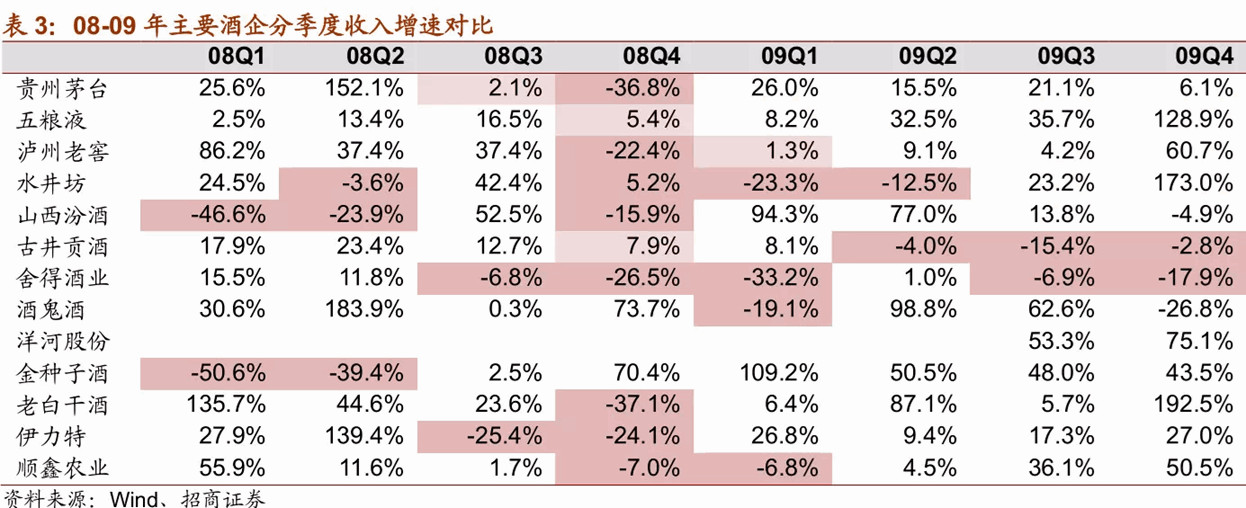

調整:行業短期波動,但快速進入新一輪增長期。主要上市酒企08年下半年增長出現疲態,08年四季度大多降速甚至下滑,但到09年二季度大多呈現好轉。此過程中高端一批價格僅是茅臺小幅回落,五糧液和1573未見明顯調整。

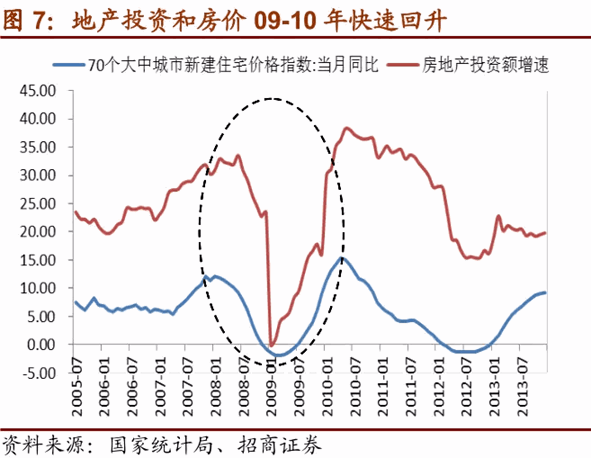

源起:行業需求受經濟外部沖擊影響,內生結構仍在可控范圍。08年金融危機造成經濟放緩,白酒行業需求受外部沖擊。行業新增產能雖在04年起大幅增加,到07年末已有擴張過熱之端倪,08年末需求失速后確有行業高庫存之隱憂,但從高端白酒批價仍在合理價位推斷,庫存仍在合理水平,09年基建加大后快速消化。

格局:高端平穩,地產酒崛起。此輪調整期前,茅臺已對五糧液完成超越,老窖通過經銷商入股模式成為高端新銳,08年短暫調整期僅是一兩個季度波動,09年起即平穩過度。中檔酒開始表現亮眼,古井、汾酒、金種子等完成核心產品定位,09年二季度房價啟動,經濟強勁回升,中檔酒崛起,古井年份原漿,汾酒青花汾,洋河海之藍為代表,金種子則在地方上大力擴張。

演進:行業高速前行,但給行業最后的瘋狂埋下伏筆。經歷08年短暫降速,行業09-12年仍維持30%以上高速增長,且在通脹期,白酒的投資屬性被挖掘出來,各類酒類交易所紛紛成立;高端白酒價格提升打開了其他價格帶空間,各家酒企相繼推出次高端品牌,業務資本爭相進入,給行業最后的瘋狂埋下伏筆。

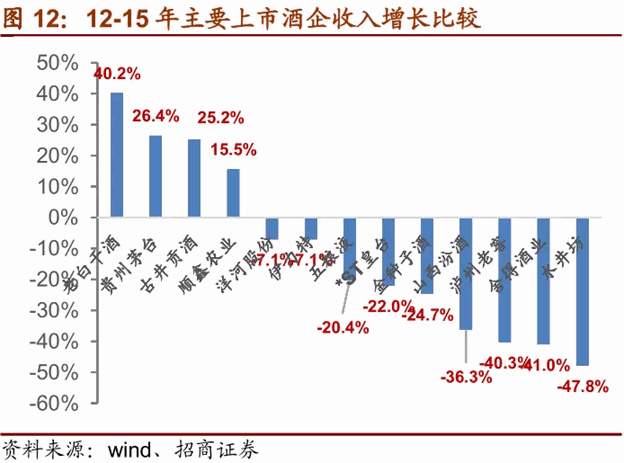

(3)12-15年:需求泡沫,深度調整

2012-2015年是白酒行業經歷05-12年黃金發展期后的深度調整期。

調整:行業深度調整,上市酒企幾乎無一幸免。13-14年前后,行業產量及收入已大幅降速至個位數增長階段。在此輪調整周期,幾乎所有上市酒企收入和利潤均出現下滑,僅茅臺、古井和老白干收入維持各年正增長,而報表利潤未下滑的企業僅茅臺一家。

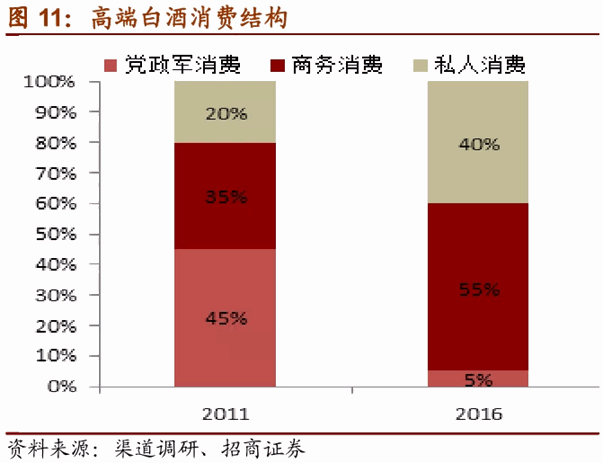

源起:行業瘋狂增長后,內生泡沫破滅已是必然,政策打壓及安全事件成行業坍塌導火索。10年下半年茅臺酒價格開始飆漲,白酒的吸金能力大幅提高;業外資本也蜂擁進入,尋找“最后的金礦”,品牌較強規模尚小的酒鬼酒、舍得酒成為受寵者,但定價和渠道完全脫離大眾消費,次高端也因此成為空中樓閣,行業瘋狂之末已造成了泡沫破滅、行業調整之必然。12年三公消費政策限制,及行業安全事件成為行業坍塌的導火索。

格局:茅臺洋河古井平穩過度,次高端空中樓閣隕落。茅臺在此輪深度調整期可謂是最大贏家,成為上市酒企中唯一的幸存者(至少從報表端如此),并一舉拉開了與五糧液的差距;而洋河強大的渠道掌控力發揮作用,此輪調整中波動較小;古井率先調整應對,收入保持穩健。而在行業泡沫期被吹捧成為空中樓閣的次高端白酒,一方面失去了地方保護和公款消費的基礎,另一方面又受高端白酒降價擠壓,渠道庫存高筑,在調整期快速隕落式下降,水井、沱牌和酒鬼成為13-14年受損最嚴重的酒企。

演進:行業進入擠壓式增長階段,各價格帶層次分明。經歷12-15年行業深度調整期之后,行業進入低速增長期,高端和次高端仍有較大成長空間,中低端或略有下降。且經過行業長期的品牌塑造,當前名酒品牌和價格定位非常清晰,次高端和中檔酒產品也未發生較大變化,少有企業會冒進提價超越自己的品牌定位的價格帶。

1.2 規律與啟示:白酒行業歷次調整總結

(1)調整規律:內生為本,外因放大

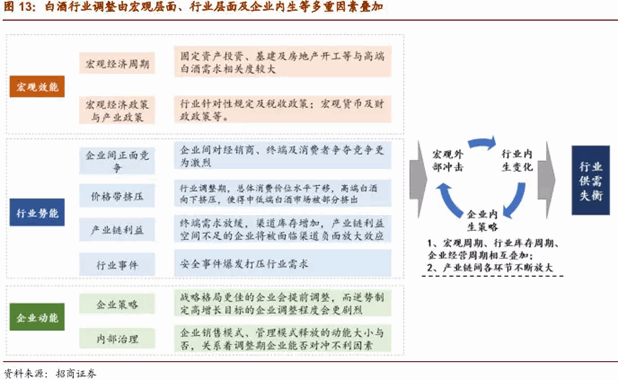

經過白酒三輪調整的復盤對比,我們認為行業調整首先源自內部問題,多數是由于企業過度樂觀,在產能和目標上做出了超乎實際需求的水平,然后引發渠道及消費者的負反饋效應,進而導致行業調整。如果在調整過程中疊加經濟周期及政策周期的影響,則調整幅度會更深更強。

結論一:周期本質,白酒行業的周期性變化,行業內在失衡是根本,宏觀政策外因是調節器。白酒作為高端品代表,其需求與經濟活躍景氣度高度相關,當行業進入調整期時,往往是宏觀指標向下,經濟活躍度降低之時,行業周期性變化的確是宏觀、行業及企業多因素疊加結果,體現為供需結構的失衡。但行業調整的本質原因仍是行業內因,企業盲目擴張、行業資本助推、政企關系高目標、產業鏈利益博弈等,均決定行業調整之必然,宏觀政策等外因是行業增速變化的調節器,僅改變行業發展節奏,但不決定行業發展方向。

結論二:周期過程,調整期內負面效應由產業鏈各環節不斷放大。在行業調整初期,行業消費滯后經濟周期,渠道周轉滯后于終端消費,而企業銷售又滯后渠道周轉。行業調整初期前往往終端需求強勁、渠道庫存暢通,而經濟轉弱初期,行業消費數據往往仍未顯疲軟,而渠道對終端消費變化未能明確判斷,企業銷售的先驗調整難度更大,形成調整期內負面效應由消費者-終端-渠道-產商層層放大,最終造成報表端滯后且放大效應。

結論三:若遇經濟周期及政策限制因素疊加,則調整幅度更深更強。若內外因負面因素同時疊加,行業調整期則長度更長、幅度更深;若有外部宏觀效能正面對沖,調整期則較快度過。98-04年及12-15年行業長期調整均適逢宏觀經濟換擋減速期,外部經濟及政策因素調節器對行業構成負面影響,且這兩輪調整期行業內生積重更深,調整時間更長、且幅度更深;而08年行業受宏觀經濟負面影響,但09年經濟刺激政策快速見效,正面對沖行業負面因素,且行業內部結構仍在可控范圍,調整期快速度過。

(2)調整啟示:尋找不怕火煉的真金

通過復盤白酒行業歷輪調整期,我們從企業經營及股價估值角度總結以下兩條規律:

規律1:企業經營:優秀酒企穿越周期,并且行業調整期正是收割份額的絕佳時機。路遙知馬力,拉長時間維度看,更能看清企業經營之功力。白酒行業繁榮期表現為“一榮俱榮”,而行業調整期確也是“分化明顯”,市場機遇將重新眷顧經營優質的企業。我們嘗試歸納行業調整期優質企業逆勢成長的核心要素:

品牌:永遠的光輝。品牌是產品品質和企業服務的背書,高端品品牌往上做是酒企長期發展立身之本。梳理98-04年及12-15年行業大調整背景下的企業格局,我們發現仍實現較快的增長的企業不算多,但老名酒企業總體上在景氣低迷期更贏得市場份額。五糧液是98-04年調整期最大的贏家,依靠品牌背書,買斷開發模式聚攏優質經銷商,收入規模持續高速增長,成為一代酒王,但也為后期大商尾大不掉埋下伏筆;茅臺則是在00年代品牌超越五糧液,12-15年調整期逐步拉開與五糧液距離。當下來看,各價格帶層次分明背景下,品牌力打造,仍是白酒企業不變的追求。

渠道:穿越周期的壁壘。白酒行業相對快消品行業渠道管控較為粗放,順應發展趨勢的渠道建設有利于打造渠道壁壘。90年代五糧液開發品牌模式相對當時大流通模式更能調動經銷商積極性,是其穿越98-04年調整期的關鍵點;00年代洋河改制后通過精細化管控打造渠道壁壘,成為白酒行業渠道建設標桿,在12-15年行業調整期波動較小,彰顯其渠道韌性。當前渠道下層及精細化仍是行業發展大趨勢,前期已建立精細化管理基礎的公司在未來發展穩健性更為充足,如洋河、老窖等。

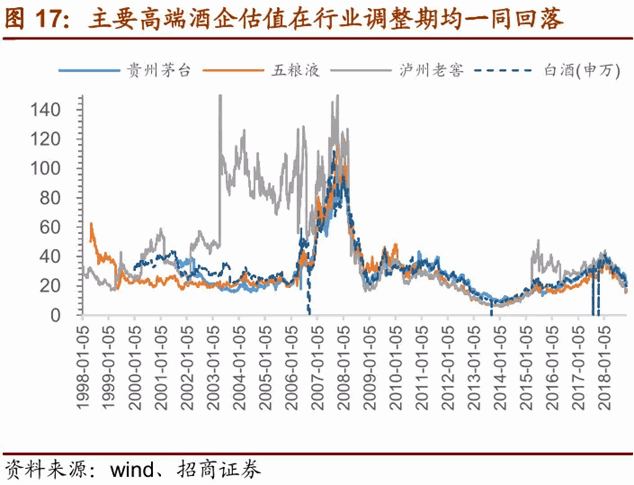

規律2:股價受估值壓制,無法穿越周期,一榮俱榮一損俱損。調整期即使優秀酒企也難有絕對收益,近兩輪愈發明顯,基本面表現好的公司相對收益更充分。白酒板塊周期性一直存在,在行業調整期板塊呈現一損俱損的特點。我們通過復盤在各輪調整期基本面表現好的企業股價,均難有明顯絕對收益,且在近兩輪調整期愈發明顯。98-04年五糧液股價表現相對平穩,99年推出高端品牌水井坊迅速走紅的全興酒業,股價在99-00年間翻了數倍可謂另類;08年疊加大盤回調因素,表現較好的企業無一幸免;而在12-15年行業深度調整期,即便基本面最穩的茅臺股價也經歷了大幅回調,僅是在相對收益上較其他標的更穩而已。究其原因,我們認為是市場對板塊估值具有高度一致性,造成板塊股價在調整期一損俱損,僅是幅度上有差異。

高端品:盤整而非調整,靜待價值回歸

2.1本輪判斷:盤整而非調整,增速回歸理性

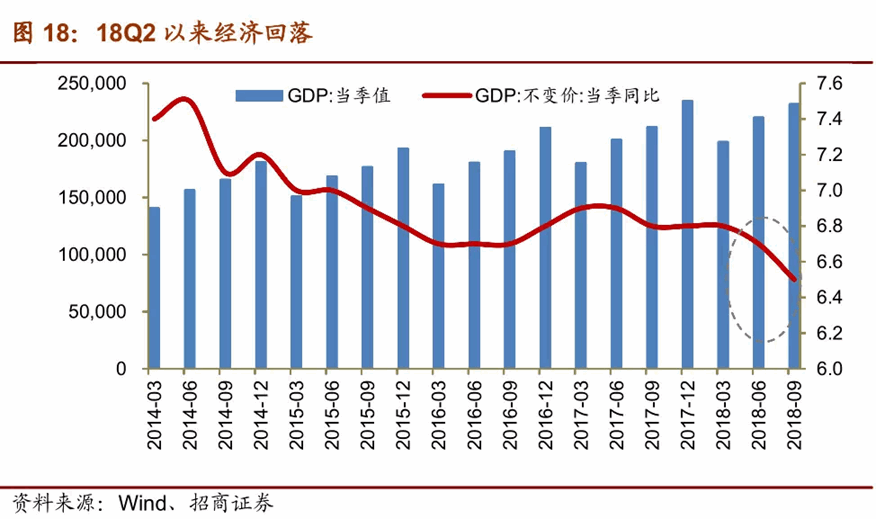

行業經歷自16年以來的復蘇期,18年下半年起受需求放緩影響,企業渠道庫存有所增加,18年三季度上市酒企增速普遍放緩,引發市場對未來行業增長前景巨大分歧,我們在本部分重點分析影響當前行業19年發展的內外部因素、潛在催化及探討板塊估值。

(1)外因是推力:經濟換擋沖擊,政策邊際從嚴

外部調節器發揮作用,類似于08-09年。行業當前受宏觀及政策帶來的負面沖擊主要體現在以下兩個方面:

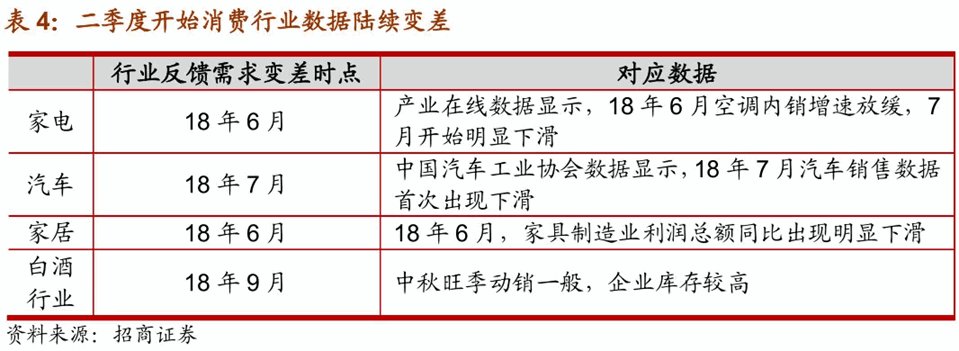

宏觀經濟換擋,消費邊際回落,外部因素沖擊行業需求。宏觀經濟換擋,國內消費需求下行,從年中家電、汽車、家居、博彩等相關消費行業數據已經體現。高端消費邊際回落影響白酒終端需求,是行業本輪調整的重要外因。若經濟在換擋期長期疲軟,將壓制白酒消費及上市酒企經營表現。

行業政策邊際從嚴。近期在減稅背景下,白酒消費稅基提高的傳聞引發市場擔憂,這其中涉及到行業收入與財政稅收的博弈,我們將保持跟蹤。在09年期間也有征收,不過當時企業通過提價和內生增長良好消化。

(2)內因是核心:過高的經營目標需要更加理性

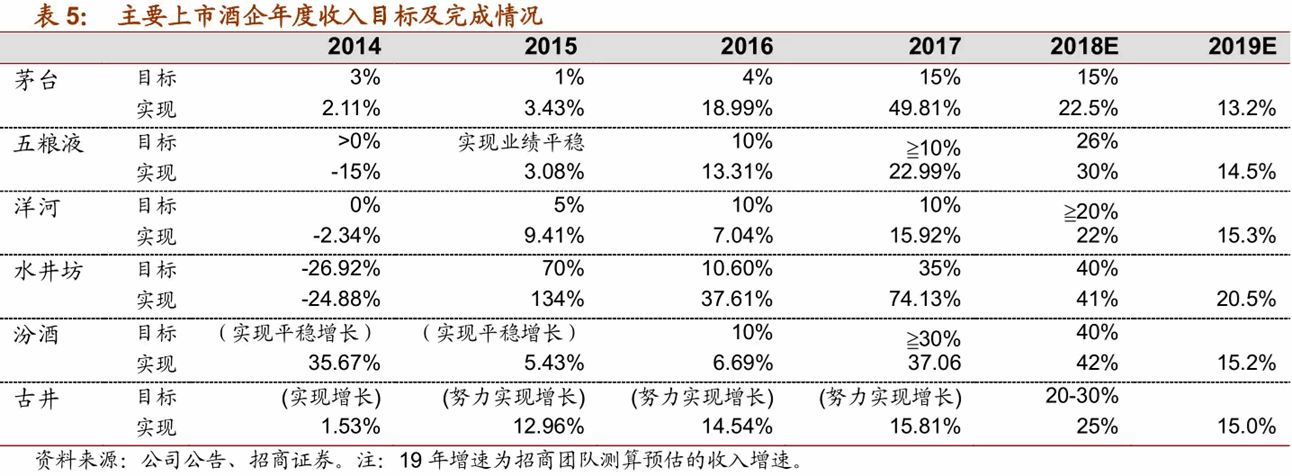

部分酒企18年初目標過于樂觀。次高端酒企最為典型,水井坊內部目標70%,汾酒捍衛國資委考核目標,全年收入目標90億,目標實現具有一定挑戰性。相對來說,茅臺洋河目標務實,其中茅臺15%的增長目標毫無懸念,洋河古井十月份已完成全年目標。

Q4控貨去庫存,企業更加理性應對。白酒中秋旺季表現平淡,企業四季度基本都在主動控制發貨節奏,去渠道庫存,保證明年春節增長,洋河古井最典型。企業此輪更加理性,預計制定來年目標時,將重新審視庫存及需求,大概率下調增長目標。

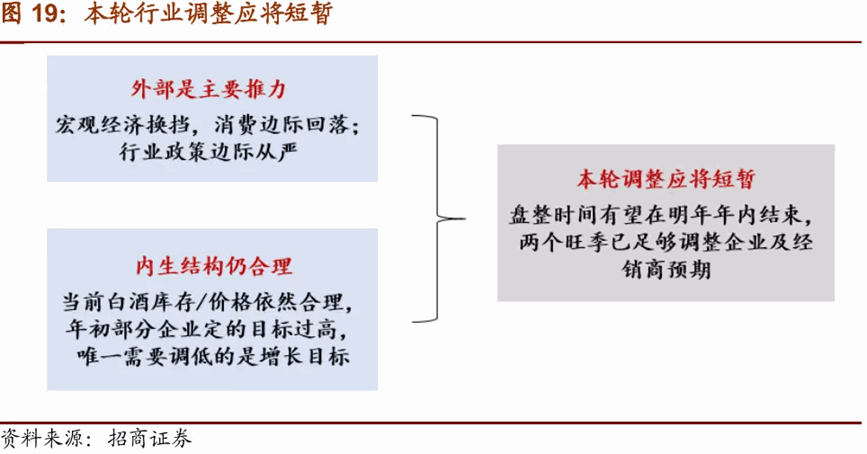

(3)調整應將短暫:庫存/價格依然合理,唯一需要調低的是增長目標

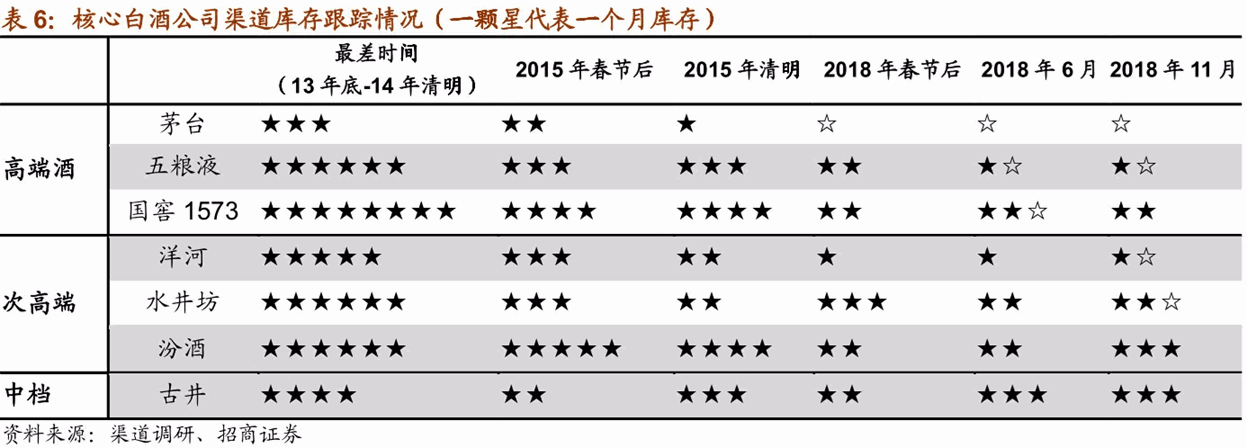

從歷史數據縱向比較看,白酒庫存及價格指標依然合理。行業經歷高速發展后,遇到需求放緩之時,渠道庫存短期增加是必然,08年底行業渠道亦是增加明顯,關鍵看行業在內外部同時調整過程中如何消化。我們對比歷史數據,當前庫存明顯小于行業最差時間,處于可控狀態,而經歷過行業調整期的酒企對上輪仍歷歷在目,節奏上已更加穩健消化庫存。另一重要指標——高端名酒價格仍未出現泡沫化。茅臺今年核心在于控價,當前一批價在1650-1750元,相較于上一輪頂峰期間2000元以上一批價,仍處于合理水平,未出現明顯泡沫化。

唯一需要調整的是增長目標,過高的增長預期需要回歸理性。年內各家企業在制定目標過程中分化比較明顯,茅臺洋河等企業較為冷靜,戰略格局思維更佳,穩態增長更為確定;而本輪增長期啟動相對滯后的次高端公司今年制定目標普遍比較高,但在三季度降速最為明顯,庫存偏高,明年初仍將面臨經銷商打款意愿低、基數高雙重考驗,在終端和渠道的持續負反饋下,大概率下調增長目標。

盤整時間有望在明年年內結束,1-2個旺季已足夠調整企業及經銷商預期。今年四季度至明年春節期間,終端放緩帶來的渠道和企業壓制,有可能給明年上半年帶來增長壓力,最差的情況是經濟持續疲軟,行業見底后沒有反彈動力。但行業內部結構仍處于可控狀態,行業深度調整的概率不大,幅度應較上一輪較小,隨著經濟刺激政策和消費推動政策顯效,行業應能看到改善。我們認為行業盤整需要企業及渠道重新調整增長預期,預計需要經歷1-2個旺季時間消化,本輪盤整時間不會太長。

(4)估值合理水平是交易結果,將先于基本面觸底回升

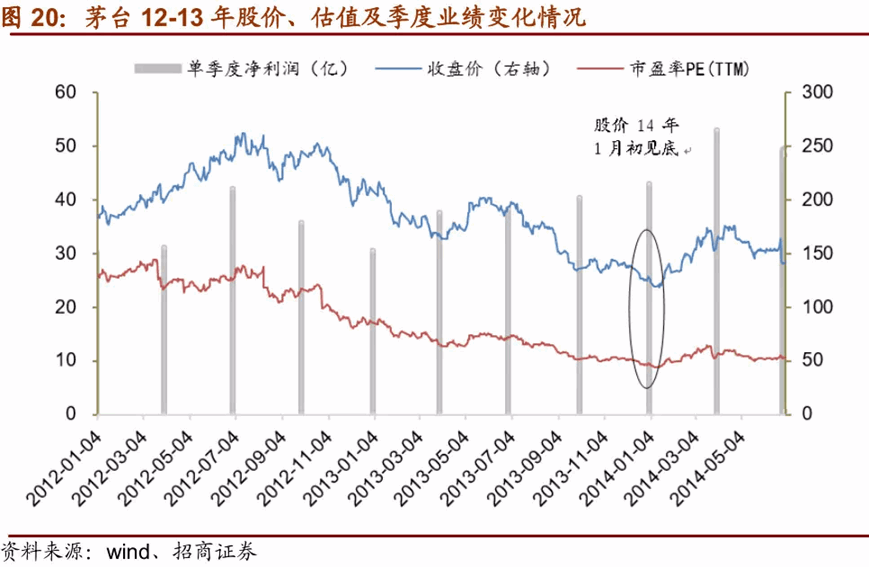

探討白酒估值底部沒有意義,底部是資金交易的結果。13年之所以出現低于10倍估值,是由于盈利預測的下調經歷一年以上,每次下調都對未來前景更加悲觀,對未來更加擔心,出現估值下殺的情況。我們近期對茅臺2012-2014年做深度復盤,發現在13年,茅臺估值已經明顯低于理性水平,但仍在持續下行,正是市場對未來盈利預期的擔心,不斷壓制市場情緒,導致資金持續流出,壓制估值下行。

與其判斷什么水平是估值底部,不如判斷何時會出現估值底部。結合上面提到的茅臺復盤研究,我們發現,上一輪茅臺估值底出現在市場對盈利預測調整到位后,13年中報茅臺低于預期跌停,三季報基本不低于預期,股價在14年1月初見底。

估值何時修復——基本面下行斜率放緩之時,中性假設明年春節后到一季報期間預期見底。我們認為,當市場盈利預測不再下調后,基本面雖然沒有好轉跡象,但基本面惡化的斜率放緩,或者說變差斜率的二階導轉正,市場對未來悲觀預期不再進一步惡化,盈利預測有了明確的底部,超跌的估值便開始修復,股價開始回升,能賺到估值修復的錢。我們認為,來年春節及一季報是行業基本面的壓力測試,壓制基本面的因素在終端-渠道-企業端均應有所消化,本輪周期市場預期有望提前見底。預期明年春節到一季報期間預期將降至底部,然后進入估值回升階段。

2.2 白酒行業2019年趨勢預判

(1)趨勢一:企業年初重新定調,增長目標回歸理性

本輪企業更加理性,預計19年初將重新定調,回歸理性增長目標。18年初各家企業在制定目標時較為樂觀,尤其以幾家次高端酒企為主,水井坊、汾酒等今年制定目標均較高,導致渠道庫存偏高,三季度降速也較為明顯,19Q1壓力較大。來年在需求下行及基數提升的背景下,預計各家企業將制定更加理性的增長目標,次高端酒企在庫存偏高、終端需求回落的情況下,大概率將下調增長目標,茅臺洋河古井等較為冷靜的企業將繼續保持合理穩健的增長目標。

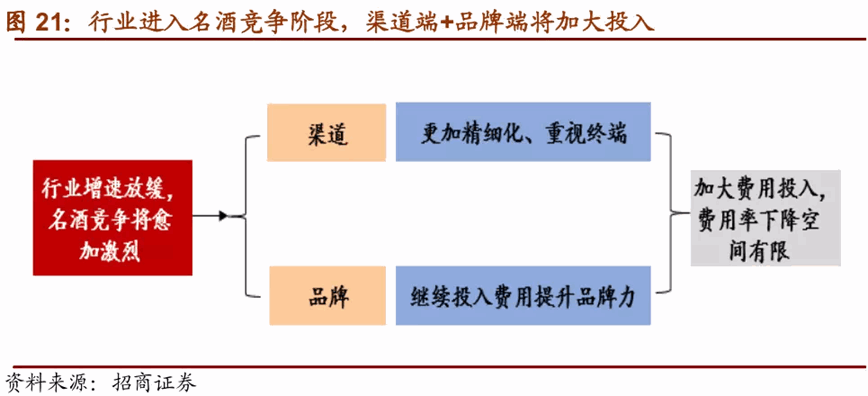

(2)趨勢二:行業進入名酒競爭階段,費用投放將提升

名酒競爭將愈加激烈,費用率預計將有所提升。明年增速回落的情況下,名酒間的競爭將愈加激烈,對企業的品牌力+渠道力都提出了更高要求。預計企業將增加對渠道和品牌的投入,以保證公司增長,費用端投入將加大,費用率預計將同比有所提升。

(3)趨勢三:產業價值鏈向渠道傾斜,優質經銷商成爭奪資源

隨著行業競爭的加劇,產業價值鏈將逐漸向渠道傾斜,優質經銷商將面臨更多品牌選擇。來年白酒行業增速放緩、基數提升,酒企間的競爭將進一步加劇,市場進入買方市場,經銷商的產業鏈價值提升,擁有資源及市場運作能力的優質經銷商將更加受到酒企青睞,從而面臨更多品牌選擇。對于酒企而言,在行業下行期對渠道精細化的要求更高,各家酒企都將加大對渠道的投入,優質經銷商將成為各大酒企爭搶的對象,廠家將給予更加優惠的打款政策。從經銷商角度而言,將更加聚焦名酒品牌,傾向于代理硬通貨品牌,對于無名品牌或中低端區域品牌,代理意愿會明顯下降。

(4)趨勢四:升級和集中的邏輯并未改變

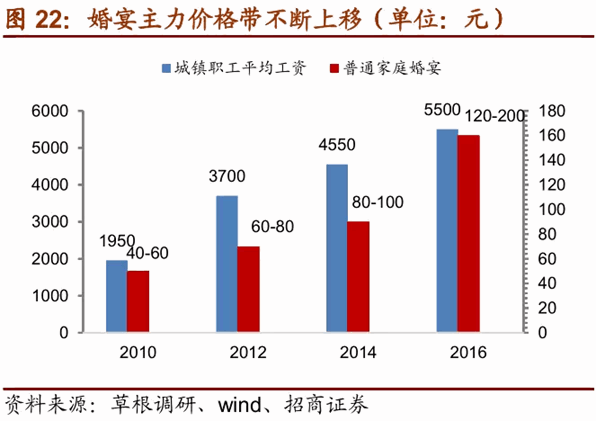

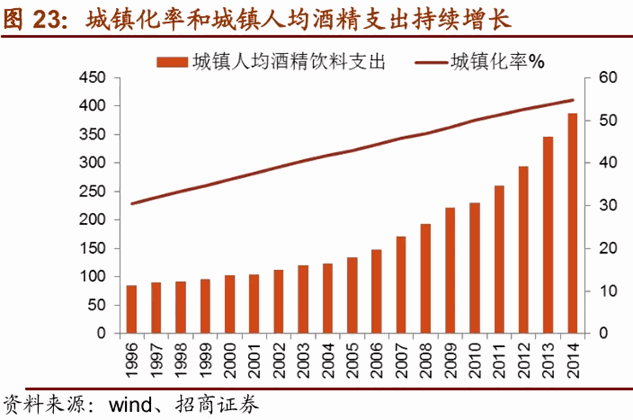

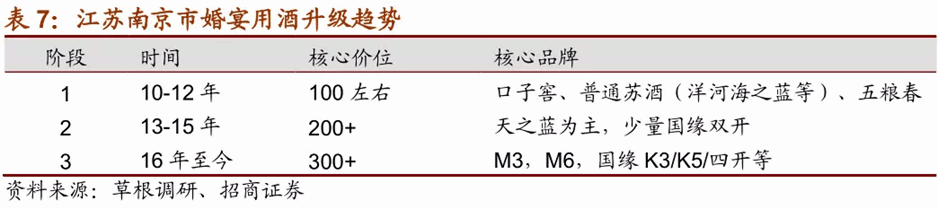

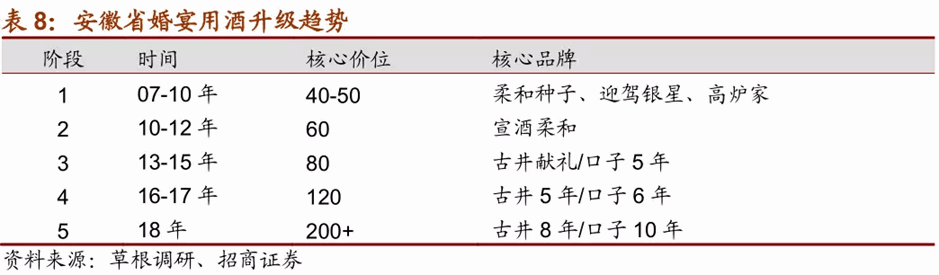

大眾消費升級持續,價格帶不斷上移。當前江蘇省核心價格帶已升級至300元以上,安徽省正在進行200-400元的結構升級,除少數地產酒強勢的省份外,還有大量省市消費升級亦在不斷進行,市場潛力巨大。全國來看,省會城市主流價位普遍達到200元以上,三四線城市、鄉鎮縣也已普遍達到100元以上,預計100元以下盒裝酒將逐步退出市場。白酒價格帶仍將上移,帶來中高端酒進一步擴容,且升級的趨勢穩定。明年大部分白酒企業雖不能提價,但仍繼續享受產品結構升級的紅利。

行業繼續擠壓及并購,行業集中度持續提升。全國名酒企業對地方性企業的擠壓進一步加劇,一是來自于價格帶上直接競爭擠壓,二是通過企業間并購,中小酒企被并購后,行業集中度進一步提升。