摘自云酒頭條

未來,“體量乘以速度”的慣性式調整,勢必對固有市場格局帶來更大的沖擊。

至10月30日晚間,白酒上市公司的2019年三季報出盡,如果說在半年報的時間節點上,已呈現“強分化”的行業趨勢,那么三個月之后,“分化”進一步擴大,“調整”已全面顯現。

“調整”是一個中性詞,其固然包含部分公司業績增幅收窄、Q3波動較大等現象,同時應看到品牌與市場策略的調整實施,對酒企帶來顯著的發展成效,更為后續市場格局的變化,埋下了重要伏筆。

解析白酒三季報,我們更應該洞察,行業將要面臨的是一次怎樣的“調整”,以及如何實施更加積極、主動的“調整”。

?

龍頭領漲:基數大,增速高

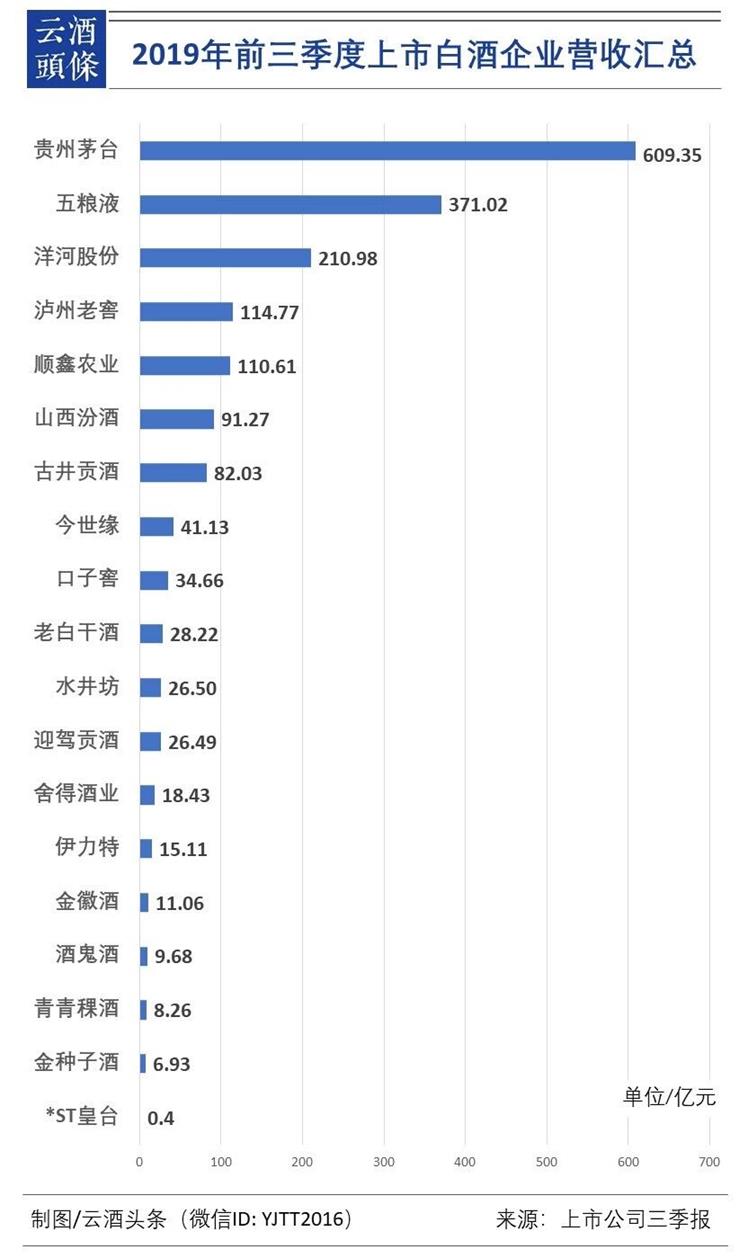

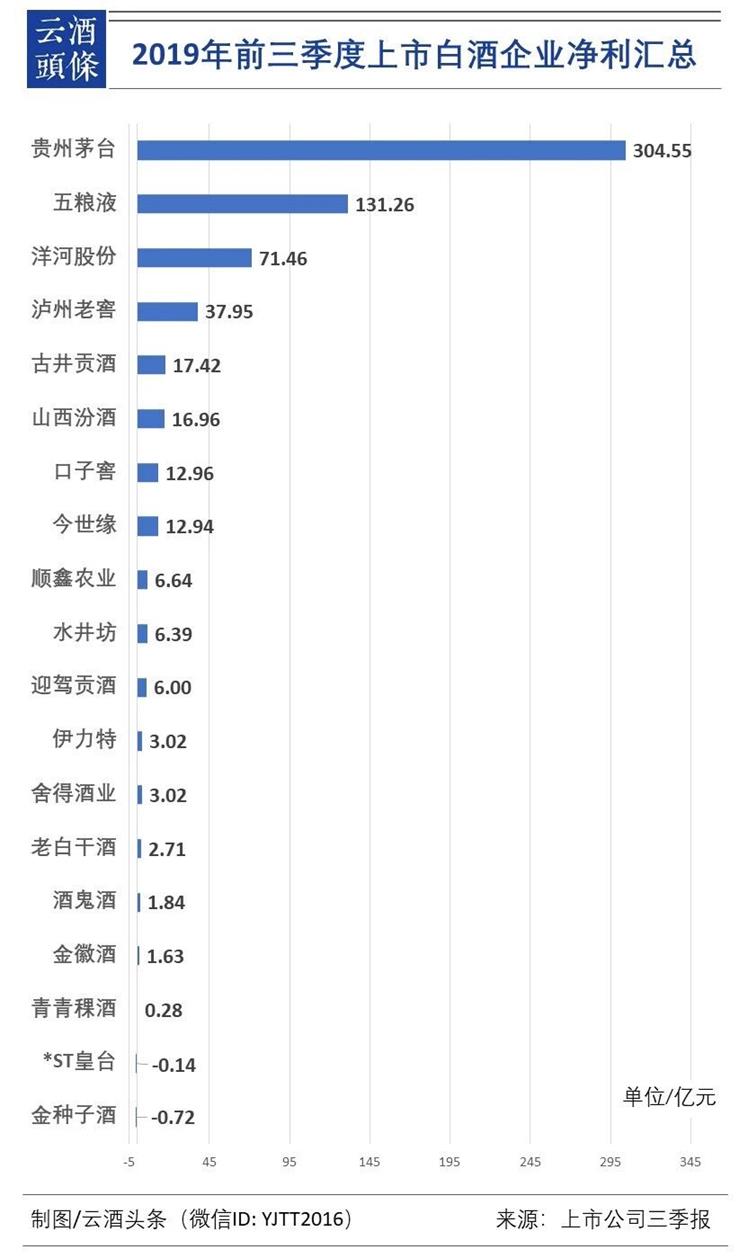

2019年前三季度,19家白酒上市公司營收總額達到1816.9億元,比上年同期增長17.6%,凈利潤合計636.17億元,比上年同期增長18.1%。

這組數字,或許是白酒行業面臨調整的最直接表現。

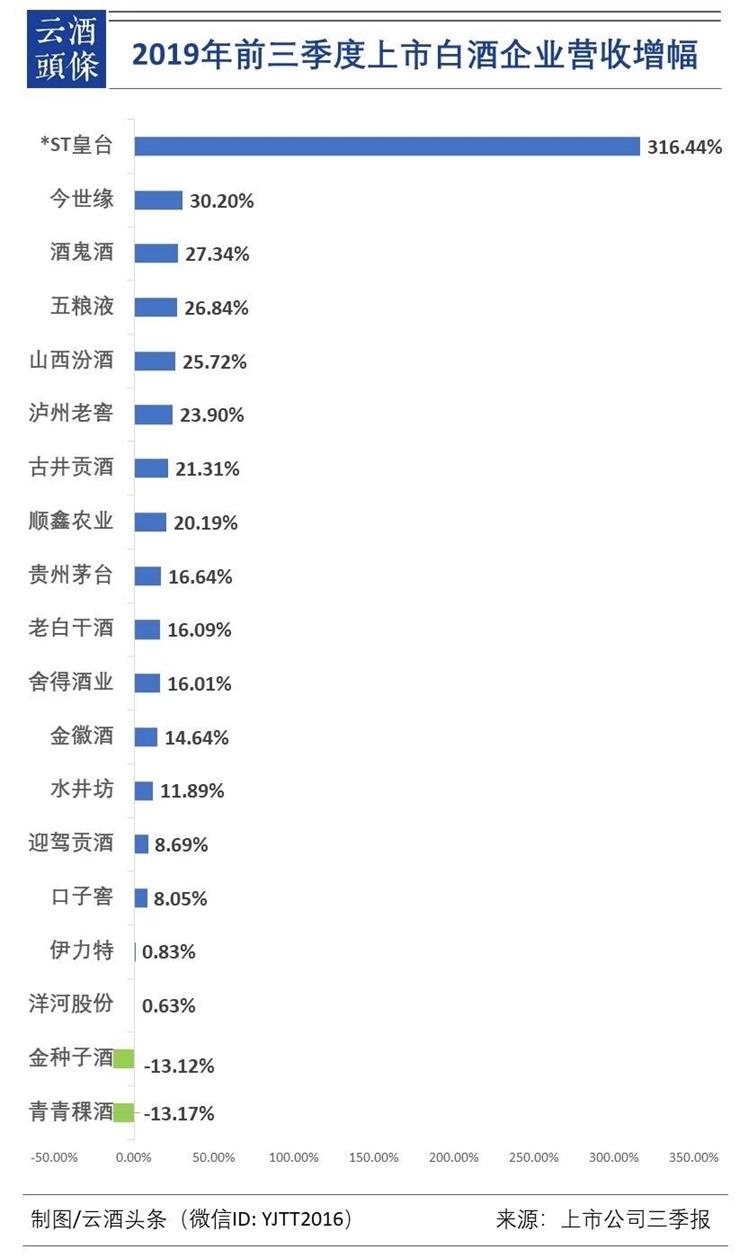

去年同期,白酒上市公司營收總額為1545.46億元,同比增長24.7%,凈利潤總額為538.82億元,同比增長30.4%。到今年前三季度,營收增幅減少了7.1個百分點,凈利潤增幅減少了12.3個百分點。

盡管營收、凈利潤均保持了較高水平的增長幅度,但白酒板塊的增速調整已非常明顯。

橫向比較來看,白酒上市公司當中營收增幅高于平均增幅17.6%者,共有8家,其中增幅最大的是*ST皇臺,由于之前基數較小,其營收增幅高達316.44%。其次分別為今世緣營收增幅30.20%,酒鬼酒27.34%,五糧液26.84%,山西汾酒25.72%,瀘州老窖23.90%,古井貢酒21.31%,順鑫農業(含全部業務)20.19%。

我們從中發現,漲幅超過平均值的8家公司,有六家來自營收榜前八名,而位于營收榜首位的貴州茅臺,前三季度營收增長16.64%,在低于平均增幅公司中最為接近17.6%水平線。

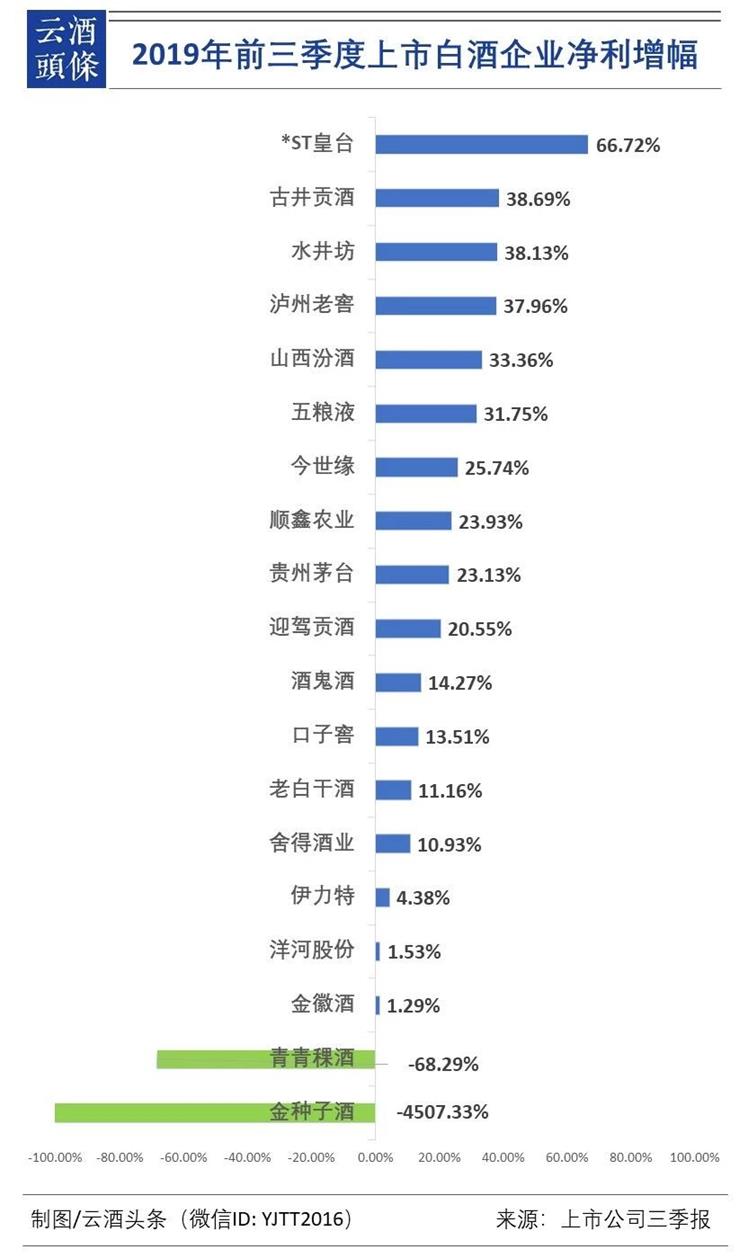

利潤方面同樣如此,利潤增速高于18.1%平均水平的公司共有10家,其中七家來自營收榜前八名,五糧液、瀘州老窖、山西汾酒、古井貢酒均實現了30%以上的增幅,貴州茅臺、順鑫農業、今世緣漲幅超過20%。

不僅基數大,而且增速高,從營收和凈利潤表現來看,在增速調整的大背景下,實則是龍頭企業領漲白酒板塊的趨勢愈加突出。接下來,這種“體量乘以速度”的慣性式調整,勢必對固有市場格局帶來更大的沖擊。

?

兩個方向:向上、向外

長期以來,結構升級和全國化布局,是酒企發展的兩大“難點”,而恰恰是在行業強分化的背景下,給一部分酒企創造了向上、向外的機會。對增勢更加顯著的一部分上市公司加以觀察,會發現其增長方向趨同,即高端增長和區域擴張。

觀察行業頭部,茅臺酒在著力把握價格,優化渠道結構的調整過程中,依然實現了538.32億元的營收業績,相比去年同期增加74.67億元,增長16.10%。

五糧液凈利潤達到125.44億元,同比大增32.11%,這顯然與第八代五糧液換新上市后帶來的銷售提升有直接關系。

洋河方面,盡管公司正處于市場主動調整過程中,但夢之藍本身的表現仍很扎實。國信證券在其研報中表示,預計今年前三季度,夢之藍增速在15%-20%之間。

瀘州老窖則在前三季度便實現了國窖1573銷售過百億,在高端市場占據了新的坐標。

山西汾酒前三季度實現營收91.27億元,同比增長25.72%;實現凈利潤16.96億元,同比增長33.36%。尤其是在第三季度,凈利潤增速高達53.62%。結構性增長的同時,汾酒全國化布局成效進一步凸顯,前三季度省外營收達45.68億元,占主營業務收入的50.51%。

如果說頭部企業的表現具有一定的“特殊性”,那么從各個區域代表性品牌身上,我們同樣能看到向上、向外的驅動力顯現。

在華北,衡水老白干前三季高檔酒(100元以上)營收達到9.6億元,同比增長22.28%;中檔酒營收8.51億元,同比增長41.23%;40元以下低檔酒在產銷率達112.44%的情況下,營收為8.07億元,同比下降1.57%。

在華東,今世緣的300元以上特A+類產品大增47.66%,實現銷售額23.05億,占總營收比重升至56%;100元以上產品(包括特A+類、特A類)所占營收比重也進一步升至87%。與此同時,今世緣省外市場實現營收2.66億,同比增長62.32%,根據今世緣官方宣布的數據,山東市場較去年同期增長81%。其邁向全國化的通道已逐漸打開。

口子窖前三季度的高檔白酒收入達到32.69億元,增長7.50%,同時,口子窖來自安徽省內和省外的銷售收入分別為27.54億和6.72億元,與去年同期相比,增幅分別為5.285%和20.63%,省外市場增幅明顯大于省內。

在西南,水井坊在高檔產品方面實現營收25.41億元,同比增長達到23.20%,在東、西、南、北、中五個銷售區域,實現了11.49%至27.33%之間的普遍性增長。

舍得酒業前三季度中高端產品銷售收入為15.26億,相比2018年同期的12.85億,同比增長18.74%,在省外市場實現銷售收入11.61億元,較去年同期增長18.14%,

在西北,金徽酒的百元以上產品由2018年的36.35%,提升至46.60%,今年前三季度,金徽酒在蘭州周邊實現營收3.41億元,同比增長15.33%;河西走廊市場實現營收9994.32萬元,同比增長54.99%,省外市場實現營收1.63億元,同比增長65.61%,已超過1.28億元的上年省外市場營收總額。

在行業整體增速放緩的背景下,“降速”成為大部分白酒上市公司在今年前三季度表現的一個基本面。但應當看到的是,無論頭部企業,還是區域骨干酒企,均在調整過程中提升高端份額,擴張市場邊界,從而優化利潤比,加深護城河。從白酒行業大盤以及長期競爭的角度看,這部分酒企的優勢將持續擴大,擁有更進一步的發展主動權。

?

預見“調整”的關鍵點:消費力、蓄水池

關于“調整”的最大懸念,莫過于定性判斷,這次會像七年前調整給行業帶來大面積重創,還是一個調整節奏、調整方式、穩健向好的轉型過程?

事實上,白酒市場的規模性增長已基本結束。數據顯示,2019年1-8月,全國規模以上白酒企業完成釀酒總產量508.33萬千升,同比增長1.27%,納入到國家統計局范疇的規模以上白酒企業1175家,累計完成銷售收入3602.15億元,與上年同期相比增長10.98%。

而從消費層面看,2018年,全國規模以上白酒企業1445家,完成釀酒總產量871.20萬千升,按照500ml/瓶計算,當年白酒產量可折算為174億瓶白酒,全國人均12.5瓶,相當于每人每月可飲用一瓶白酒,考慮到未成年人和不飲酒人群的數量,人均飲酒量或已達到每月3瓶以上。

在這樣一個有限區間內,無論白酒整體還是企業個體,后續發展將更多與消費力的走勢緊密相關。

根據國家統計局數據顯示,前三季度全國居民人均可支配收入22882元,同比名義增長8.8%,扣除價格因素實際增長6.1%,與6.2%的經濟增長速度基本同步。

今年上半年,全國居民人均消費支出10330元,比上年同期名義增長7.5%,扣除價格因素,實際增長5.2%。其中城鎮居民人均消費支出13565元,增長6.4%,扣除價格因素,實際增長4.1%;農村居民人均消費支出6310元,增長8.7%,扣除價格因素,實際增長6.4%。全國居民人均食品煙酒消費支出在今年上半年則達到2950元,增長4.8%,占人均消費支出的比重為28.6%。

另外,前三季度全國城鎮新增就業1097萬人,已完成全年目標任務的99.7%,9月份的全國城鎮調查失業率為5.2%,低于5.5%的預期控制目標。就業是“六穩”之首,就業形勢的總體穩定,為中國經濟應對下行壓力和外部沖擊,提供了堅實的基礎和較大回旋空間,也是消費支出能力的基本保障。

通過橫向對比,會看到白酒營收增長略高于居民收入增長及消費支出增長,某種程度上印證了白酒消費需求的強度。自上一個調整期以來,白酒行業通過營銷轉型和品牌拉升,極大程度地擠出了市場泡沫與水分,刺激了消費力的增長,這正是良性調整的關鍵基礎。

回到三季報本身,能夠直接反映消費力的一項數據,就是酒企的預收賬款。

作為“蓄水池”,同時也是經銷商市場信心的體現,預收賬款在各上市公司的情況不盡相同,增加者有之,小幅波動者有之,較大下滑者亦有之,應當如何看待這種差別呢?

五糧液和汾酒,是預收賬款方面表現較為突出的兩家公司。五糧液預收賬款達到58.65億元,同比增長140.37%,環比增長34.70%,其在第三季度經營活動產生的現金流量凈額為78.25億元,同比增長138.57%,增幅翻倍。

山西汾酒前三季度預收款項18.41億元,2018年年末為16.56億元,增幅達到11.2%,前三季度經營活動產生的現金流量凈額約為18.96億元,同比增幅在449%以上。

這兩家酒企,也正是今年以來“活躍度”較高的行業代表,五糧液順利完成第八代產品的上市,并有效導入了控盤分利、智慧營銷等新體系;山西汾酒在山西省國企改革試點的推動作用下,以“行走的汾酒”等開創性的品牌傳播方式,加快“文化汾酒”戰略的市場落地。

包括瀘州老窖、水井坊、舍得酒業等增長突出的川酒企業,均在價值傳播、消費引導方面,有著非常積極、活躍的表現。

相對于2012年,盡管現階段確有庫存壓力增大的經銷商反饋,但需求與消費的增強是客觀而明顯的。對于白酒企業,本輪調整關鍵在于能否有效對接市場需求,切割更大消費份額。從三季報的整體分析來看,在品牌提升上做動作,在渠道模式上做突破,在消費體驗上做創新的“進攻型”酒企,將獲取更大的“調整”紅利。