摘自酒業家

2024年3月18日,由華策咨詢主辦的主題為“2024年賽道機會與增長策略”的春糖夜話活動在成都舉行,酒類行業的50多位企業代表受邀參加,華策咨詢創始人李童進行了主題分享,以下是現場演講實錄,酒業家整理后發布:

今天晚上,我們在這里共同探討2024年酒業的賽道機會和增長策略。

酒業有很多的細分品類,包括白酒的醬香、清香、濃香、米香等,所以我們想結合目前的行業形勢,講清楚目前白酒細分賽道的現狀和發展趨勢。同時也會對不同類型企業的增長策略做一些探討。

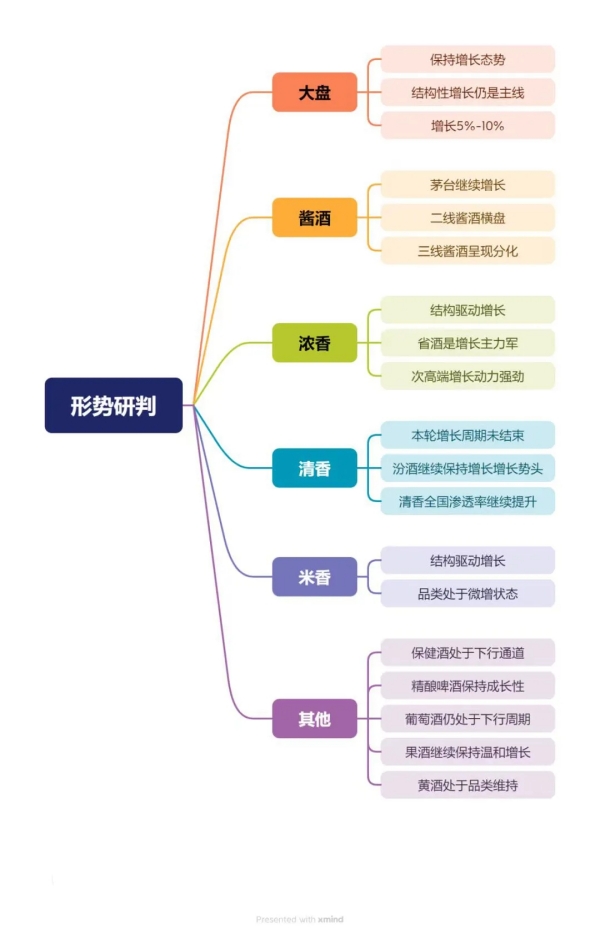

首先,對2024年的白酒產業,我個人認為還將保持增長態勢,因我認為整個白酒行業結構化還存在較大的提升空間,白酒行業的升級尚未完成。目前白酒產業產量下行,但產業銷售收入還在增長,這就意味著產業增長更多來自結構性增長。我判斷整個行業的增幅大約在5%-10%。

分香型來看,醬酒板塊的茅臺繼續保持增長,沖擊2000億目標。目前茅臺系列酒,包括1935,都維持在較好的增長勢頭,所以我們認為2024年茅臺依然會保持增長。但二線醬酒將會橫盤,即不漲不跌,因為渠道庫存需要消化,同時醬酒熱降溫帶動產業熱度回落,三線醬酒企業則將呈現分化。

在濃香板塊,市場的增長依然來自結構驅動,省酒是增長主力軍。我認為,目前大部分地方名酒近幾年的體量都在5個億以下,雖然有增幅但基本盤太小,反而省酒是增長主力軍,很多省酒現在都在往百億目標邁進。過去省酒是20億左右的體量,現在省酒基本上體量都在50個億左右,今世緣甚至都破百億了。同時,濃香次高端價格帶的增長動力依然強勁。所以我建議酒企包括酒商,在價位段的考量上需要去關注這一因素。

在清香板塊,我認為本輪增長周期還沒有結束,目前清香還處在增長周期之中,所以我還是非常看好清香的增長態勢。而關于到底是汾酒熱還是清香熱,時間會給出最終的答案。汾酒依然會保持增長勢頭,同時清香的全國滲透率會繼續提升。為什么會用到滲透率?因為我認為清香在全國爆發的條件還沒完全成熟、條件還沒有具備。

除此之外,我認為米香品類總體處于微增狀態,但目前沒有出現能夠支撐米香市場份額大幅度提升的因素。保健酒則處于下行通道,精釀啤酒保持成長性,葡萄酒仍處于下行周期,果酒繼續保持溫和增長,黃酒處于品類維持階段。

以上是我對白酒行業幾個主要賽道的基本看法。圍繞這些看法,我再分析一下賽道機會。

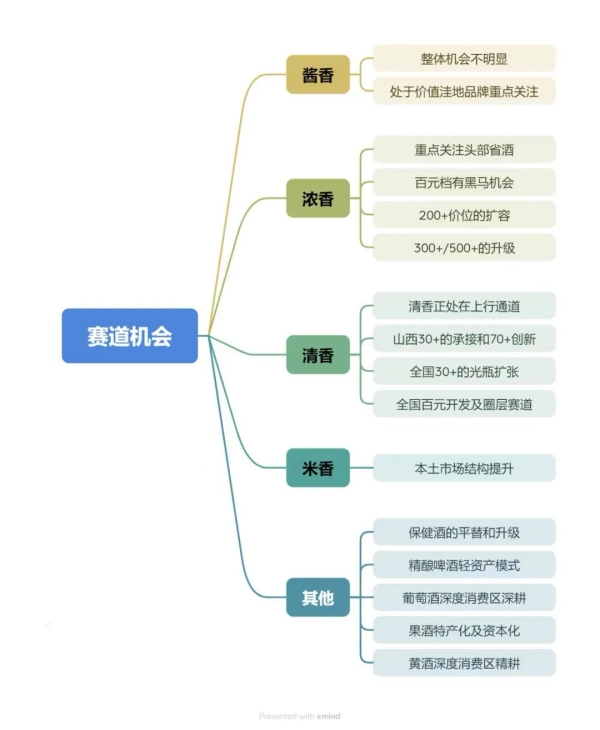

在醬香板塊,我認為整體機會不明顯,甚至會有所回落。但處于價值洼地的品牌可以重點關注,這些醬酒在2024年會有比較好的增長表現,也有介入的機會。

濃香板塊,我認為應該要重點關注四個地方:

1、頭部省酒,基本上也就是一個省的前5品牌;

2、百元檔有黑馬出現的機會。為什么?因為競爭格局在變化,近幾年全國名酒的主力價位都在次高端,各省的主力省酒戰略性價位也從中高檔價位向次高端價位遷移,全國名酒和各省省酒對百元價位的關注度都在減弱,所以我認為這一價位段可能會出現黑馬。

3、200+價位的擴容機會。以安徽為例,從古5升級到古8,古8在安徽迅速擴容,所以200+會成為2024年以及接下來幾年省酒增長非常重要的力量。

4、300+和500+價格帶升級對省酒也是好機會。近幾年很多省酒都在布局成交價在350元左右以及500-600元的盒裝酒產品。

我們認為整個濃香板塊迎來比較明顯的機會,如果把精力投入到上述幾個方面,就能夠有收獲。

清香品類,我認為總體處在上行通道,所以發展機會較多。汾酒提價其價位基本接近50+,但山西還有30+的消費需求,還有一個是70+的創新。山西光瓶酒消費結構相比全國較高,所以山西70元的光瓶酒照樣能賣。而全國范圍的清香百元開發及圈層賽道仍有機會,百元開發產品現在已經有很多清香酒企在做,還有圈層賽道可以布局。

目前醬酒降溫、濃香整體利潤空間較低,市場在尋求高利潤替代品,我認為清香品類可以提供這一解決方案。

最后,針對目前白酒行業形勢,我們該如何在2024年實現增長,我們也有一些初步思考跟大家分享。

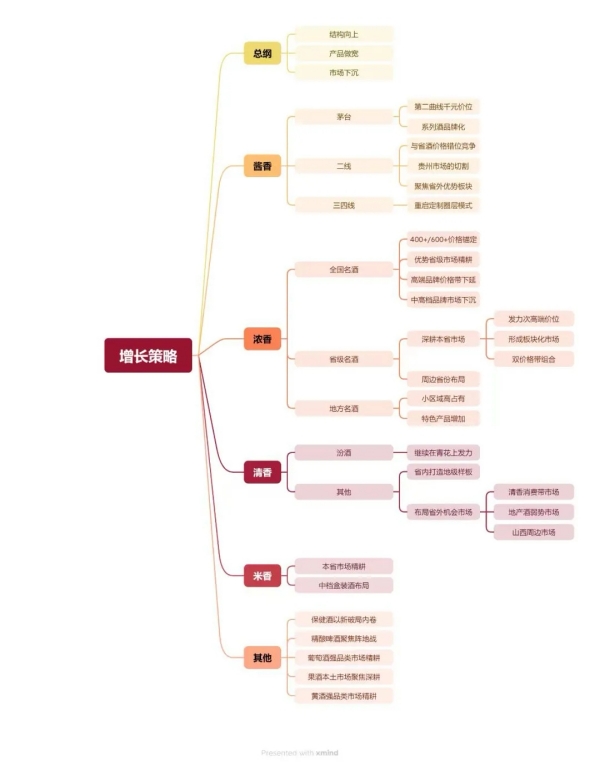

未來2-3年白酒產業的增長,我認為總體原則就是:結構向上、產品做寬、市場下沉。

比如,大單品也有階段的適應性,所有企業都做大單品可能就有問題,我現在反而跟很多企業提小區域、高占有,不做大單品。為什么?因為整個市場競爭邏輯發生變化,做大單品區域一定要廣,不然規模無法支撐;反而小區域、高占有是一種更好的策略,形成板塊割據,在一個省做幾十億完全有可能。同時市場要下沉,把活做細,要精耕、要深耕。

再來看醬酒。對于茅臺,我判斷,千元價位肯定會被茅臺作為重點發力,1935的市場表現相當不錯,這一價位一定能上量。茅臺要實現2000億規模完全靠飛天也不現實,所以必須分解。其次則是系列酒品牌化。這兩個可能是2024年茅臺增長最為重要的兩個策略。

對于茅臺以下的二線醬酒,我認為要與省酒進行價位錯位競爭。目前省酒主打次高端價位,跟二線醬酒的產品線有所沖突。比如在安徽300多的醬酒產品,和300多的古井,消費者大概率會選擇古井,所以我認為醬酒需要在價位段要有突破,與省酒的價位錯開。

這幾年我一直講一個案例,劍南春的定價永遠比省酒主打價位高50-60元左右。比如在安徽,古16也賣350,劍南春也賣350,安徽消費者會傾向于選擇古16,而如果在安徽古16賣350,劍南春賣420,消費者就有可能選擇劍南春。這就是不同定價帶來的消費者選擇。

同時,因為近幾年很多二線醬酒把重心放在貴州之外,但伴隨著醬酒降溫,我認為二線醬酒要重新評估貴州市場的增長貢獻和價值。

而針對全國市場,醬酒企業要聚焦省外優勢板塊,不能全國撒胡椒面,這一策略在現階段已然行不通。

再看濃香板塊,我們華策咨詢把濃香企業分三大陣營:全國名酒、省級名酒和地方名酒。

全國名酒的增長點到底在哪里?首先是400+和600+的價格錨定,并且一定要比省酒同等價位賣得貴;其次是優勢省級市場的精耕,雖然全國名酒做全國,但不能所有省份同等對待,必須要深耕優勢市場,譬如說國窖在河北、山東,想辦法在一個省做50個億;第三,高端品牌要適當考慮做價格帶下延、做產品組合,中高檔的品牌要考慮市場下沉,從地級市場進入縣級市場、進入鄉鎮市場。

省級名酒首先是要深耕本省市場,同時也有三條增長策略。第一,發力次高端價位是首選增長策略;第二,要形成板塊化市場,當省酒規模到幾十個億時,有沒有10億級市場、5億級市場、3億級市場、億元級市場?第三,雙價格帶組合,對省酒而言中高檔價位不能丟,銷售額占比很高,所以中高檔繼續要做,同時要發力次高端,形成組合。

針對地方名酒則有兩條建議:第一,小區域高占有,如何在縣地級市做到極致,做到壟斷;第二,增加特色產品,這幾年我們給很多企業推薦這一策略。做小區域高占有時,資源消耗很大,所以需要一些特色型利潤產品來做補充。非標品有量,同時利潤也很高,能反哺市場投入。

清香品類上,汾酒2024會繼續發力青花。如果汾酒不出戰略性錯誤,未來500億可以想象,因為汾酒手上有很多牌,只是目前重點在玻汾和青花汾,青花汾還有很大的提升空間。

因為目前還沒有形成二線三線甚至四線,所以其他清香企業的策略與醬酒不同,其他清香企業首先要在省內打造地級樣板,在山西和汾酒競爭不能把戰線拉得太長,對方實力強但我們可以在局部建立優勢。當我們不能獲得全局優勢時,一定要建立局部優勢。而針對省外市場,因為清香還沒有迎來爆發階段,屬于機會性運作。我認為,第一個清香消費帶市場是環山西的傳統清香消費帶,都可以優先作為清香型企業去介入和布局的市場。

任何企業無論實力如何都無法扭轉趨勢,也無法改變趨勢。所有企業都是趨勢的產物,都是環境的產物,我們只有看清大勢、順應趨勢才能夠實現增長、實現發展。

以上我用三張圖大致講述了華策對醬酒、濃香、清香等主流賽道的機會以及增長策略的一些看法和見解,謝謝大家!