摘自云酒頭條

日前,安信證券發布了一份白酒行業分析報告《2014-2018春節白酒表現回顧與分析》。

作為全球知名的投資機構,安信證券在報告中立足全球視角,針對2014-2018年春節白酒股價、實際動銷、價格三大核心問題,進行了翔實的解讀與分析,并對2019年春節白酒銷售趨勢作出預測。

云酒頭條(微信號:YJTT2016)特針對報告所聚焦的熱點內容進行梳理,以饗讀者。

?

看股市:“春節紅”,符合白酒銷售規律

安信證券:股價方面、實際動銷、價格預期是三個關鍵因子。

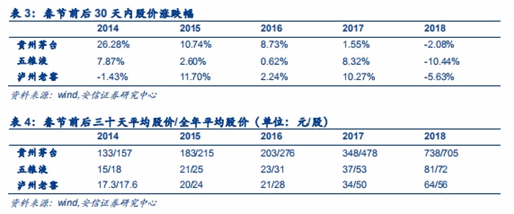

春節以上漲為主,2014-2018年中四年上漲,一年下跌。復盤近五年春節高端酒股價表現,2014-2017年春節各個酒企股價均出現了不同程度的上漲。

2018年春節期間(1、2月份)白酒股價先漲后跌,白酒經歷了兩年景氣期,2018年春節估值處于高點,茅臺PE(TTM)為37.2倍(2月16日)。

解讀:自2012年白酒行業進入深度調整期以來,高端白酒市場受到沖擊,公務白酒消費實際已觸底。如今,隨著中國經濟的快速發展,商務白酒消費猛增,填補了以前公務消費下滑的局面。

現在越來越多的投資者之所以看好白酒行業,是因為白酒行業自身良好發展。“幾年前,大家喝的是牛欄山、紅星,現在是茅臺、洋河”,由于中國酒文化的博大精深與受眾消費能力的提高,市場對白酒仍然充滿信心。

五年內有四年出現股市“春節紅”,這一表現也符合白酒市場本身的銷售規律,特別是在當前市場風格從成長向穩健切換的大背景下,隨著春節臨近,白酒作為數不多的景氣度向上且業績持續好于預期的行業,市場表現走高,將進一步受到大資金的布局。

?

看動銷:一年之計在于“春”,名酒廠“節奏”在握

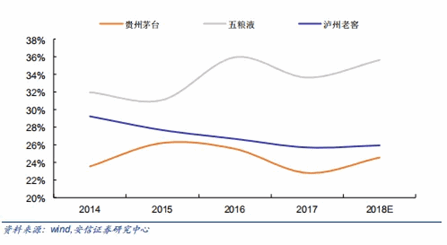

安信證券:受發貨政策影響,酒企春節占比有所差異,但總體而言,Q1開門紅較為普遍。白酒銷售呈現淡旺季特征,春節旺季效應明顯,Q1營收占比通常占全年的25%以上。

Q1營收占全年比例

解讀:2014年以來,促銷活動多樣,春節期間宴請、禮贈、公司活動升級等因素,導致春節白酒消費持續旺盛,高端白酒消費明顯擴容。核心白酒在春節期間動銷良好,符合高增長預期。

高端酒中五糧液Q1營收占全年比例最大(30%以上),茅臺占比最小(20%-25%)。近五年,茅臺一季度收入占比區間波動,較為穩定。五糧液一季度收入占比波動向上,開門紅效應顯現。瀘州老窖控制發貨節奏,一季度報表收入占比持續回落。

由于春節白酒消費更關注品牌力,名酒在該時段的表現往往更加強勢。作為名酒企業,實則往往以春節時段表現為全年市場節奏“定調”,向經銷商傳遞市場策略訊號。相比直觀的春節時段銷售數據,這種策略性釋放更具解讀分析的價值。

?

看價格:春節價格強波動,庫存是背后推手?

安信證券:2014-2015年春節高端白酒一批價較上年同期都是下降的,2016年春節尚不明顯,2017、2018年春節茅臺批價跳躍式上升。

解讀:2014-2015年春節高端白酒一批價較上年同期都是下降,原因是行業仍處深度調整當中,雖然終端動銷已有改觀,但主要是消化庫存。

2016年行業基本面開始逐漸恢復,一方面庫存消化較為充分,高端白酒庫存基本處于低點,另一方面經濟基本面向好,高檔白酒需求修復,高端白酒價格已經具備向上的條件。

而2016年5月份往后,茅臺批價開始穩步上升,2017、2018年春節茅臺批價跳躍式上升,這與我國居民收入水平的持續提升,中產階層人口占比持續提升有著很大關系。有關數據顯示,預計到2020年,我國中產階層人口占比有望達到55%。隨著居民收入的提升,居民對白酒價格的敏感度會逐步降低,對白酒的購買率以及購買均價都會提高。

整體來看,庫存在很大程度上決定了名酒市場價格走勢,經銷商會根據庫存情況,及其對后市的預期判斷,對出貨價格進行把握調整,而春節時段由于出貨量頻次高、出貨總量大,會對其價格調整產生“放大”的效應。當庫存情況整體良好時,白酒價格一般會呈現積極態勢。

?

2019年春節,白酒表現將如何?

安信證券:2018年下半年以來,各家名酒企業控制發貨節奏,價盤較穩。中秋旺季過后,目前處于清庫存的狀態,批價環比合理回落,目前茅臺批價1600-1650元,五糧液批價820-830元。

從草根調研來看,各家酒企的庫存在可控范圍內,價盤較為穩定,明年春節銷售情況可以適當期待。

解讀:茅臺15年基酒環比下降,18年春節發貨量比市場預期少,19年發貨量不至于下降。茅臺酒的緊缺,帶來高端白酒景氣度將繼續高漲,尤其是茅臺強力的限價措施,會讓需求更加顯得火爆,行業景氣周期將得到延續。

大眾白酒企業來看,近幾年存在收入穩步提升、業績快速提升的階段。大眾白酒企業收入穩步提升依靠的是發貨量增加和結構升級,業績快速提升,則是依靠收入加速攤薄費用,以及產品結構升級實現。大眾酒并不會受到茅臺價格壓制,反而會迎來加速的春天。